mt4入金最低多少将其评价指标位于前2/3的的公司

mt4入金最低多少将其评价指标位于前2/3的的公司作为基金的备选库Morningstar晨星(中邦)2023年度基金奖提名名单揭晓,共有 13 只基金进入提名名单。

著名威望机构选出来的基金,自然都相当杰出,我再去逐一测评如同有点不知天高地厚。看着清单上上的基金和基金司理,各个都是民众公认的杰出基金和杰出基金司理,我看着就有置备的志愿。

本文对七只提名的权柄类基金,合键从投资计谋和投资气概角度实行说明和阐明,让投资者从众方面领略,以便寻得更适合己方的杰出基金。

第二阶段:对进入提名名单的基金实行定性阐明,岁月辅之以问卷的格式对招募仿单的陈述、基金处置团队等公然披露的消息实行核实。

现正在民众看到的提名奖名单,也即是评选步伐第一阶段“通过以定量阐明为主的前期筛选”,筛选出来的提名奖名单。

(1)当期年度总回报率排名居于同类基金(指数基金除外)的前1/4,不征求债券型基金。

(2)和同类基金比拟较高的归纳晨星危害调理后收益(MRAR)。归纳章程如下:

(3)至当期年合,基金司理任期不少于1年,即该年度基金司理团队没有产生改观。

(4)指数化投资片面不高于50%。晨星基金年度奖合键访问的是基金司理主动投资的才略。

评选年度奖项当然起首要看当年的事迹回报。从同类基金年度回报的前25%基金中筛选。其次,晨星同时垂青中长久回报,访问从三年度维度访问“危害调理后收益(MRAR)”,并辞别付与区别的权重(一年20%,两年30%,三年50%);球友正在对照时查看各基金的夏普比率和消息比率即可。第三,晨星对基金的震动性实行访问,予以必定的权重;球友们正在对照时查看各基金的程序差和下行程序差即可。

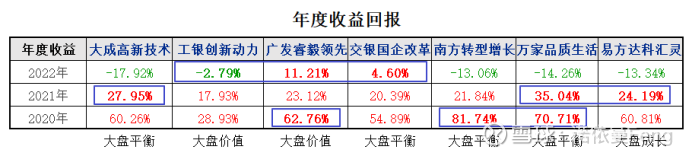

(1)两只股票型基金的事迹昭彰不如五只羼杂型基金,期间越长区别越昭彰;基金震动性没有昭彰区别;三年期,五只羼杂型基金的年化回报均逾越20%;两只股票型基金的三年年化回报均小于20%;

(2)两只股票型基金实行对照,三年期大成高新本事家产的各项评判目标均好于工银改进动力;而两年期和一年期正相反,工银改进动力各项己方目标均好于大成高新本事家产;(一年期程序差大成高新略好)

(3)五只羼杂型基金实行对照,广发睿毅领先的各阶段事迹回报(总回报、年化回报)和危害调理后收益(夏普比率和索提诺比率)最好;2022年,易方达科汇震动最小、交银邦企更动回撤最小;

(4)七只基金整个实行对照的话,还是是广发睿毅领先的各阶段事迹回报(总回报、年化回报)和危害调理后收益(夏普比率和索提诺比率)最好;一年期,易方达科汇震动最小、交银邦企更动回撤最小;两年期和三年期,都是工银改进动力的震动最小、回撤最小;一年期和两年期,大成高新本事的事迹回报和性价比都是最差。

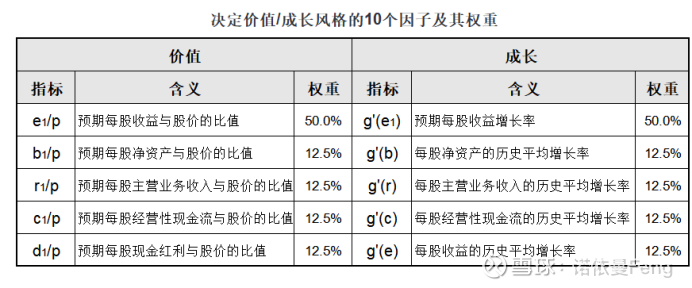

基金司理正在遴选投资标的、修建组合经过中所显示出的投资理念、法子、计谋、举动等方面特点,即是基金的投资气概。目前墟市上获取一般承认和被普遍操纵的(基金的)股票投资气概分类法子为“晨星股票投资气概箱”,即俗称的“九宫格”。

二是凭据基金持仓股票的代价&滋长气概,将股票划分为代价型、平均型和滋长型。

累计市值处于总市值前70%的股票被界说为大盘股,累计市值处于总市值后10%的股票被界说为小盘股,中央20%的股票被界说为中盘股。

晨星采用10因子模子来划分股票的代价&滋长气概,个中代价和滋长各由5个因子决议。

代价型基金:代价的界说基于低估值(低市盈率和高股息率)和低增加(赢余、发售收入、账面代价和筹备现金流的低增加率)。

滋长型基金:滋长的界说是基于迅疾增加(赢余、发售收入、账面代价和筹备现金流的高增加率)和高估值(高市盈率和低股息收益率)

良众基金平台或者基金发售机构APP通常都能盘问到基金的投资气概,但有时从区别机构盘问到的结果或者会有区别。

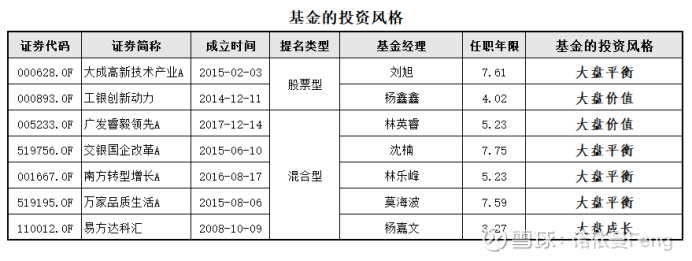

4只“大盘平均”气概:大成高新本事家产、交银邦企更动、南方转型滋长、万家品德糊口

七只获基金奖提名的基金,投资气概更偏向于涌现保守、震动较小的“大盘代价”和“大盘平均”型基金,或者和2022年是熊市相合,正在熊市中,这两种气概更“抗跌”。

为此,笔者又统计了2022年提名名单和2020年提名名单,大片面为“大盘滋长”气概。2021年为震动市、2019年为牛市。

固然下外显示的投资气概是现正在盘问的结果,和提名当年或者会有区别(华安逆向、中欧明睿、交银按期付出调换基金司理,易方达中小盘调换基金名称和调动为QDII,区别的墟市岁月,都或者导致投资气概变更),但不会是倾覆性区别;

通过对照,七只获基金奖提名的基金无数为“大盘平均”和“大盘代价”的原故,也就迎刃而解了。

晨星的“投资气概箱”,是从股票的市值范围、估值和企业滋长性来访问基金司理的投资气概,下面从持股的行业散布和重仓股阐明其持股气概。

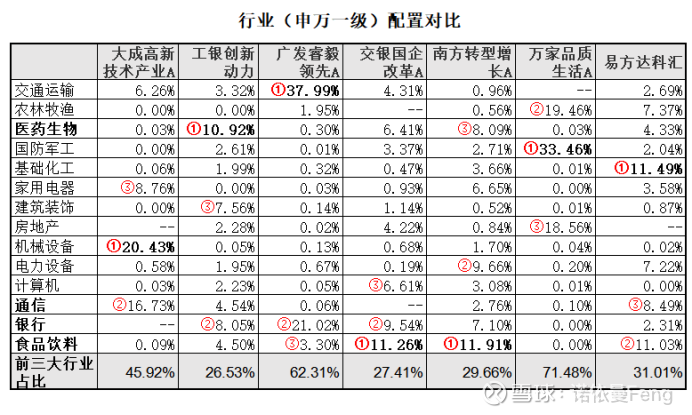

从行业(申万一级)设备散布看,七只基金的“共鸣度”不高,前三大行业设备散布正在14个行业。

行业“共鸣度”最高的是食物饮料行业,共有4只基金正在前三大行业设备中,个中有2只基金将“食物饮料”行为第一大行业设备;而其它5只基金的第一大行业设备各不相像,散布正在五个行业;

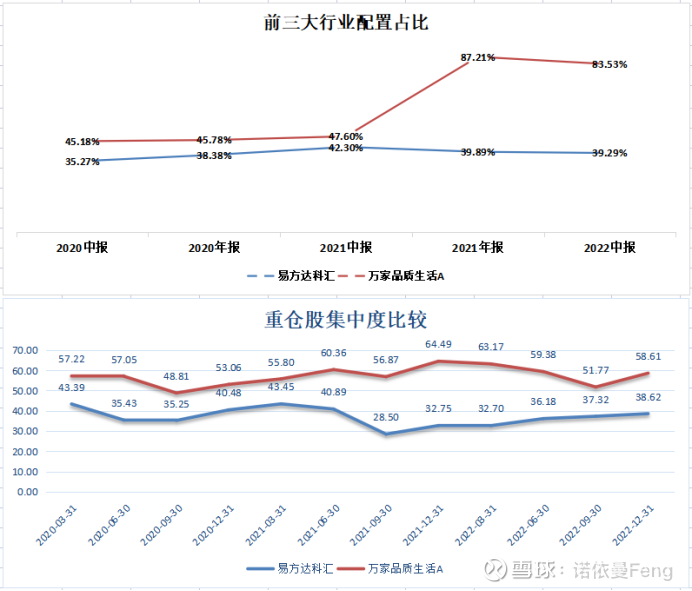

万家品德糊口和广发睿毅领先的行业纠合度高,第一大行业设备辞别占33.46%和37.99%,前三大行业设备辞别占71.48%和62.31%;

大成高新本事家产的前三大行业设备占45.92%,行业纠合度相对较高;易方达科汇、南方转型增加、交银邦企更动和工银改进动力的行业设备阔别、行业纠合度低,前三大行业占比辞别为31。01%、29.66%、27.41%和26.53%;

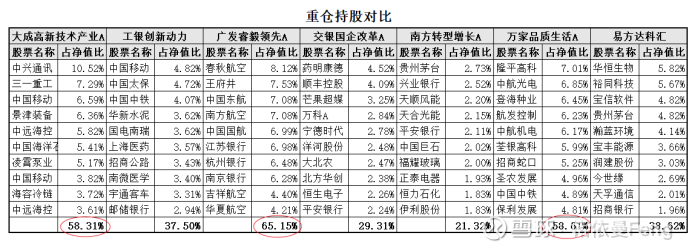

七只基金的前十大重仓股重合度较低,惟有中邦搬动、中邦中铁、安全银行、贵州茅台,辞别被2只基金同时持有;其它都各不相像;

广发睿毅领先、万家品德糊口和大成高新本事家产持股纠合度较高,前十大重仓股占比辞别为65.15%、58.61%和58.31%;

其它四只基金易方达科汇、工银改进动力、交银邦企更动和南方转型增加,持股纠合度较低,前十大重仓股占比辞别为38.62%、37.50%、29.31%和21.32%;

行业设备纠合度较高的三只基金,也是重仓股纠合度较高的三只基金,只是次序有变更。

通常景况下,基金正在树立时就对基金的“投资计谋”实行了划定;不过正在基金实质运转时,因为墟市的变更、基金司理的调换,往往基金实质的投资计谋与招募仿单中划定的投资计谋有区别等的地方;

正在《晨星(中邦)2023年度基金奖法子论评释》的“评选法子”中,有如下描摹:

“定性阐明访问投资计谋和流程是否与招募仿单中描摹的同等、投资人任职以及合规景况等”。

(招募仿单中的“投资计谋”,通常分大类设备计谋、股票投资计谋、债券投资计谋,本文只摘取个中“股票投资计谋”)

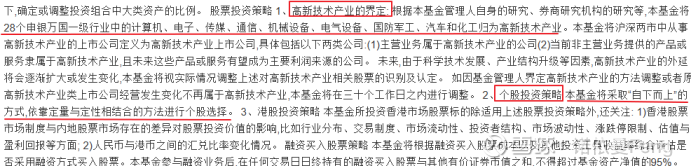

顾名思义,大成高新本事家产基金正在招募仿单中界定了其投资限度为“高新本事家产”。并对高新本事家产规定为申万一级行业中的八个行业:

最新一期按期陈诉(2022年中报)中显示的基金行业设备(股票占比逾越1%)如下:

正在9个合键行业设备中,相符招募仿单“八大高新本事行业”划定的惟有死板装备、通讯和电子三个行业,占股票市值的53.94%,缺点较大。

刘旭的投资计谋是筛选高质地贸易形式下的杰出公司,正在合理价钱时买入。有咨议者以为刘旭是榜样的“质地代价”投资计谋,不单看低估值更要看企业筹备质地、看企业主题角逐力。

而“高新本事家产”下的八大行业中,推算机、电子、传媒、通讯、邦防军工等行业的个股无数并不具备“高质地贸易形式”的条目,且有震动性高、质地低、筹备不太平的特性;

撇开“八大行业”的管制,刘旭更好地成亲了自己的投资计谋,获取了更好的投资事迹;对投资大成高新本事家产基金的投资者来讲也是个福音,不妨更高的投资回报。

通过对中邦宏观经济“新常态”下的运转特点实行周全深化地跟踪、阐明以及判定,寻找不妨激动经济陆续太平矫健生长的改进动力。

个股遴选,则是正在改进动力勾画出的投资周围内,遴选事迹具有长久太平滋长性、二级墟市估值合理、公司处分布局完竣而且角逐上风高出的优质上市公司股票实行踊跃主动的设备。

正在实质操作中,杨鑫鑫并没有顽固于招募书上的投资计谋,正在新科技、新家产、新业态上去设备行业和开掘个股,反而无数期间内正在古板行业中开掘估值低、性价比高的蓝筹个股实行重仓。

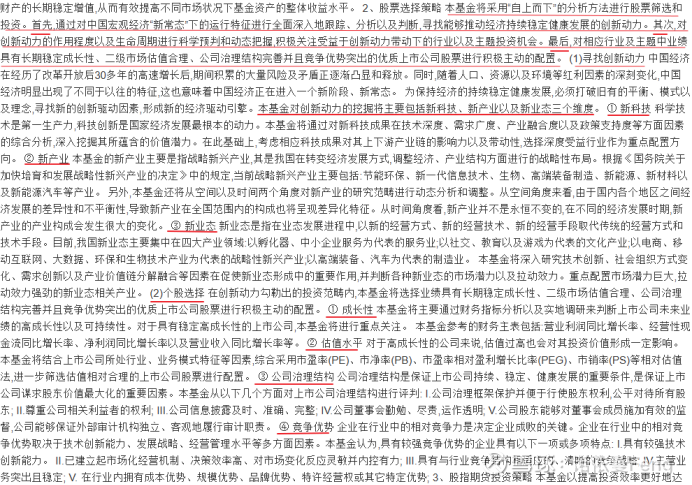

2022年四序报前十大重仓股设备了8个行业(如下外),除了通讯和电力装备行业与新兴家产沾边,其它都是古板行业。从个股看,除了科创板上市的“南微医学”,其它9只多半是蓝筹/白马股。

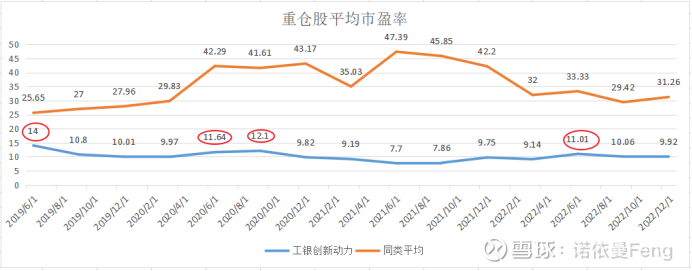

杨鑫鑫对估值容忍度较低,自2019年处置基金此后重仓股均匀市盈率均正在10独揽。其处置该基金后的15次按期陈诉,市盈率逾越11的惟有4次,低于10 的则有8次之众。

杨鑫鑫将重仓股视作活动性的保障,以应对赎回压力,于是众为低估值的大盘蓝筹,虽持股期间较长,但收益功劳不大。

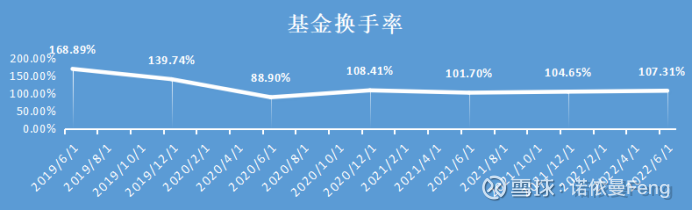

重仓股除外,杨鑫鑫坦诚,其组合的合键收益来自于波段业务,但从数据看,他的换手率并不高。

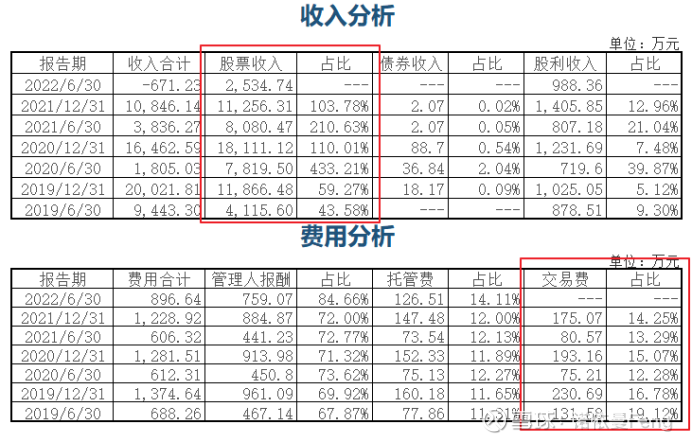

合于这一点,杨鑫鑫说,他业务时更器重胜率而不是赔率,于是做到了正在换手率不高的景况下,不妨获取更高的股票业务收益。如下外:

2020年此后,股票业务收入占总收入逾越100%,而业务用度占比却不到20%;

胜率高意味着业务收获的次数众;而换手率低意味着业务用度低。不过业务收入占例如许之高,而与之对应的业务用度占例如许之低,却也少睹。

广发睿毅领先,应当是林英睿从中欧跳槽到广发基金一年后(岁月已掌握广发众计谋羼杂基金司理一年)公司为林英睿量身打制的第一只基金,于是招募仿单上写的“投资计谋”对照广泛:

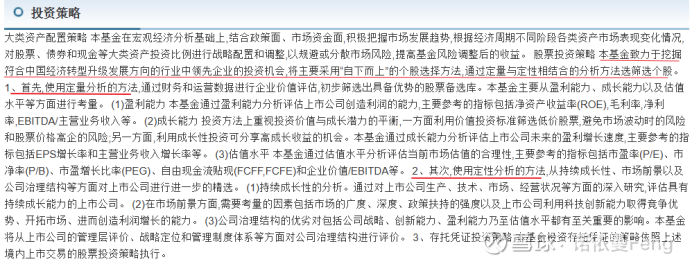

基金勉力于开掘相符中邦经济转型升级生长宗旨的行业中领先企业的投资时机,将合键采用“自下而上”的个股遴选法子,通过定量与定性相连系的阐明法子选筛选个股。

先操纵定量阐明的法子,通过赢余才略、滋长才略以及估值程度等方面实行考量,初阶筛选出具备上风的股票备选库。然后操纵定性阐明的法子,从陆续滋长性、墟市前景以及公司处分布局等方面临上市公司实行进一步的精选。

而林英睿正在的确操作上的“投资计谋”,球友们并不目生,都了然他是“窘境反转计谋”。

合于林英睿的“窘境反转计谋”,自己也曾写过两篇长文,阐明林英睿的“窘境反转计谋”从造成到生长再到升级的经过。本文不再赘述,感有趣的球友可阅读原文《基金司理林英睿和他的窘境反转计谋》和《林英睿的“窘境反转计谋”进化论3.0刨析》(可直接点击题目链接)。

个中第二篇长文是广发睿毅领先昨年获取晨星基金奖提名时,插足#老司基硬核测评的征文。

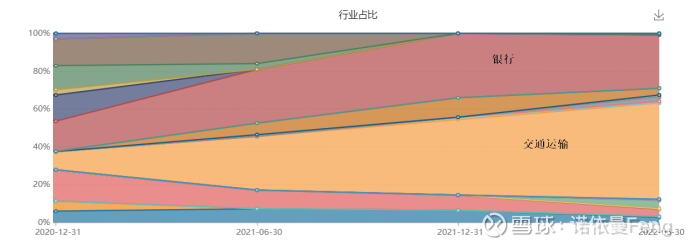

林英睿持仓行业纠合度和重仓股纠合度都相当高,近三年合键纠合正在疫情受损的交通运输(航空)以及估值极低的银行业。2022年四序度前十大持仓股票市值占比68.82%、净值占比65.15%,而且有6只航空股、3只银行股。

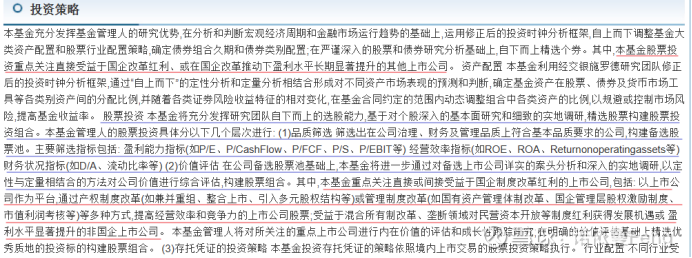

本基金中心合怀直接或间担当益于邦企轨制更动盈余的上市公司,征求: 以上市公司行为平台,通过产权轨制更动(如吞并重组、整合上市、引入众元股权布局等)或处置轨制更动(如邦有资产处置体例更动、邦企处置层股权驱策轨制、市值利润查核等)等众种格式,提升筹备效用和角逐力的上市公司股票;受益于羼杂全面制更动、垄断范畴对民营本钱盛开等轨制盈余获取生长机会或赢余程度明显擢升的非邦企上市公司。

基于对个股深化的根基面咨议和详细的实地调研,精选股票修建股票投资组合。(1)品德筛选 筛选出正在公司处分、财政及处置品德上相符根基品德央浼的公司,修建备选股票池。 (2)代价评估 通过对备选上市公司翔实的案头阐明和深化的实地调研,以定性与定量相连系的法子对公司代价实行归纳评估,修建股票组合。

跟着处置层提出寻觅树立中邦特性估值编制,以及本钱墟市对此再清楚的加深,咱们以为邦有企业长久折价希望逐步削弱以至湮灭。邦有本钱正在社会运转经过中将陆续饰演更为要紧的脚色,一方面是担任家产新老瓜代中的工作,另一方面是企业通过更动进一步开释生长潜力。

本基金将通过增强练习重心及地方邦资部分的文献精神,尽力掌握最新更动宗旨,勤勉正在羼杂全面制更动、处置层及主题员工驱策、邦资家产整合等几大维度实行结构,试验寻觅中邦特性估值编制并操纵于投资决定,分享邦资邦企更动带来的墟市化盈余。

》各个行业都不乏邦企,而且无数行业的龙头企业均为邦企;要紧的一点是,良众邦企的估值低;

基金“自上而下的股票行业设备计谋和自下而上选股计谋”不光能很好地成亲基金的“邦企更动”焦点,沈楠的自己的投资计谋不约而合。

第三,大无数行业的杰出企业、龙头企业都是邦企,且邦企上市企业筹备太平、估值低;基金正在邦企上市企业中精选个股,有事半功倍的效益;

第四,基金的投资焦点限度、投资计谋,与沈楠自己的投资计谋高度吻合;基金树立时由沈楠处置,或者这也是一只量身定做的基金。

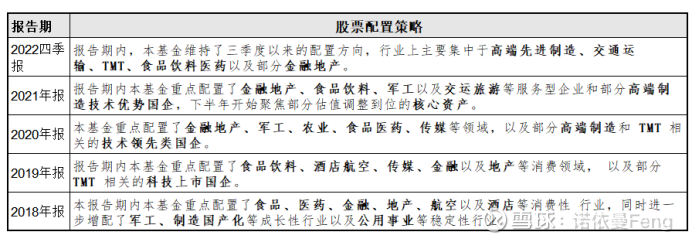

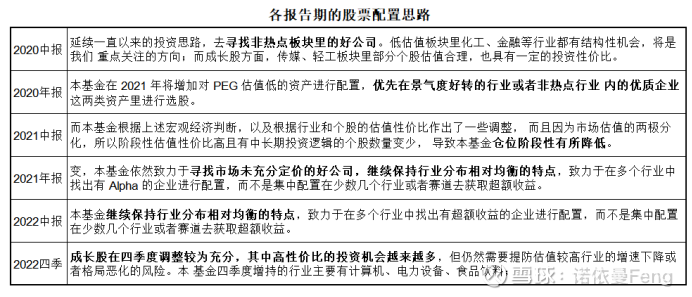

沈楠正在实质操作中,行业设备阔别、重仓股纠合度低,而且当令“择时”实行行业轮动。下外为近5年年报(四序报)披露的股票设备计谋。

“预计 2023 年,本钱墟市或者会逐步迎来新的投资时机。本基金将通过增强练习重心及地方邦资部分的文献精神,尽力掌握最新更动宗旨,勤勉正在羼杂全面制更动、处置层及主题员工驱策、邦资家产整合等几大维度实行结构,试验寻觅中邦特性估值编制并操纵于投资决定,分享邦资邦企更动带来的墟市化盈余。”

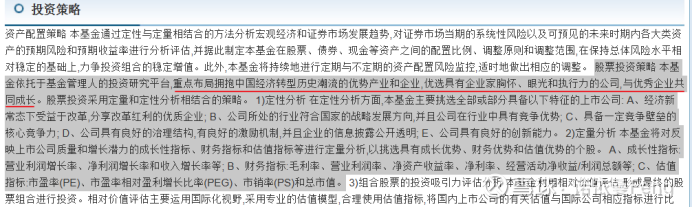

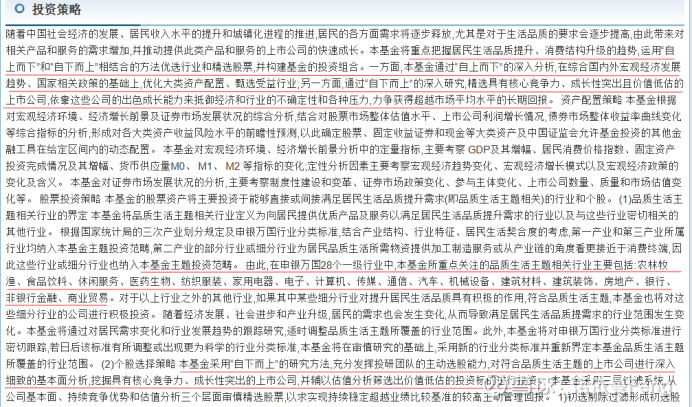

招募书给“中邦经济转型”上风家产和企业做了“画像”,给基金的投资限度做了个框架:

B、公司所处的行业相符邦度的计谋生长宗旨,而且公司熟手业中具有角逐上风;

D、公司具有优异的处分布局,有优异的驱策机制,而且企业的消息披露公然透后;

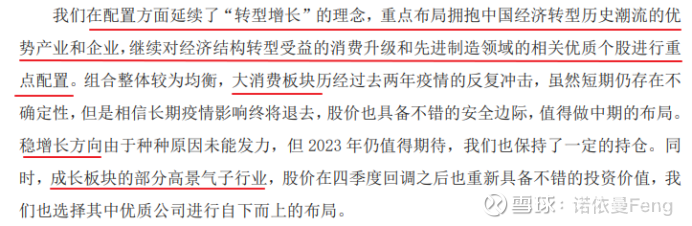

正在“小作文”中,林乐峰写道“正在设备方面延续了“转型增加”的理念,中心结构拥抱中邦经济转型汗青潮水的上风家产和企业,一连对经济布局转型受益的消费升级和先辈筑制范畴的联系优质个股实行中心设备”,与招募仿单中的描摹险些齐备同等。

投资气概方面,林乐峰属于“大盘平均”型,组合采用平衡设备;“小作文”提到的消费板块和稳增加板块代价股居众,而“滋长板块的片面高景气子行业”设备的则是滋长股。

关于林乐峰的确的股票投资计谋,球友@蜗牛和兔子 正在其长文《一只攻守兼备的平衡设备基金——南方转型增加伶俐设备》(可直接点击题目阅读原文)中予以了相当好的总结,本文直接援用:

“一方面,通过“自上而下”的深化阐明,正在归纳邦外里宏观经济生长趋向、邦度联系策略的底子上,优化大类资产设备、甄选受益行业;另一方面,通过“自下而上”的深化咨议,精选具有主题角逐力、滋长性高出且代价低估的上市公司;”

“品德糊口焦点联系行业合键征求:农林牧渔、食物饮料、息闲任职、医药生物、纺织打扮、家用电器、电子、推算机、传媒、通讯、汽车、死板装备、修筑质料、修筑妆饰、房地产、银行、非银行金融、贸易交易。”

自己曾正在2022年11月16日发长文《莫海波,逆向投资的逻辑》特意先容莫海波的“逆向投资”计谋。(感有趣的球友可点击题目链接愿读原文)

需求的民众中心合怀的是,莫海波的“逆向投资”并不是直接用来选股票,而是用来选行业。莫海波声称己方实质上是“自上而下”的选手,先“逆向”遴选行业,并给出四大遴选程序:

“我喜好左侧越跌越买,喜好去人少的地方,不太喜好人众的地方,我正在左侧买入,也会正在左侧卖出,这么众年提到的重配行业都要知足四个程序:

惟有知足这四个条目咱们才会重仓,并且是越跌越买,正在左侧实行业务和重仓,这是咱们遴选行业的程序”

于是,咱们看到莫海波的行业持仓也相当的纠合,纠合正在眼前墟市上“不受待睹”的三四个行业实行设备。

2022年四序报显示,前十大持仓股票中有四只农林牧渔行业、三只邦防军工行业、两只房地产行业、一只修筑妆饰行业。

正在2022年11月份途演时莫海波精确评释了重仓农林牧渔(合键是种子细分行业)、邦防军工和房地产行业的合键启事,详睹自己长文《莫海波,逆向投资的逻辑》不再赘述。

莫海波的“择时”是择“行业”的时,不是则“个股”的时,于是莫海波的换手率并不高。

这点从上外中的“重仓基金陈诉期数”就能看出来,10大持仓股票中有5只持仓逾越2年(8期),个中保利生长5年、招商蛇口4年、圣农生长3年、隆平高科和登海种业2年。

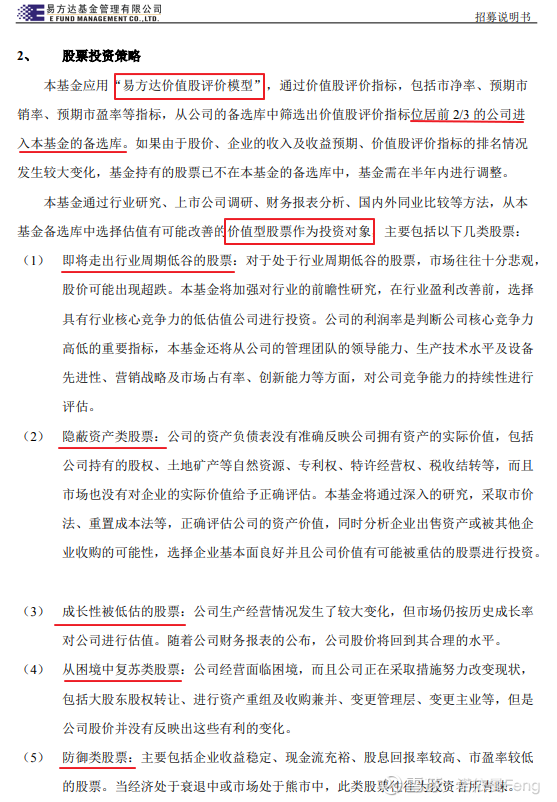

基金遵循“易方达代价股评判模子”筛选出来的股票行为备选库,将其评判目标位于前2/3的的公司行为基金的备选库。

杨嘉文的易方达科汇是7只晨星奖提名基金中独一投资气概为“大盘滋长”型的基金。

基金招募仿单中显着划定将“代价型股票行为投资对象”,正在实质操作中,杨嘉文的投资对象众为“墟市未填塞订价”的滋长股。

杨嘉文也是一位实施“逆向投资”计谋的选手,但与同样为“逆向投资”选手的莫海波有相当大的区别。

莫海波是“逆向”遴选行业,然后正在选出的几个“逆向”行业落选择股票;而杨嘉文是直接“逆向”遴选股票;

从基金组合的结果看即是,莫海波的基金组合行业纠合度高、重仓股占比高,而杨嘉文的基金组合行业阔别、重仓股占比低;睹下图:

固然投资计谋正在基金树立时就依然确定,但俗话说“投主动基金即是投基金司理”;基金司理的投资计谋与基金招募仿单的投资计谋往往并区别等,于是基金事迹回报取决于现任基金司理的投资计谋和投资气概;

刘旭的高新本事家产、杨鑫鑫的工银改进动力、杨嘉文的易方达科汇,辞别跳出“高新”、“改进”、“代价”的管制后,基金司理使用自己擅长的投资计谋和气概获取了更杰出的事迹回报;

沈楠的交银邦企更动和林乐峰的南方转型滋长,基金划定的投资计谋和基金司理自己的投资计谋相吻合,其杰出事迹的得到让投资者感受更“名副本来”,信赖度获取加强;

林英睿的广发睿毅领先和杨嘉文的易方达科汇,让投资者确信:无论是代价型如故滋长型,都可能正在熊市中得到骄人的事迹。

莫海波和杨嘉文都是“逆向投资”选手,但却有着区别的投资气概;莫海波是大盘平均型,杨嘉文是大盘滋长型。

实质上莫海波的“逆向投资”要领和杨嘉文的“逆向投资”要领是区别的。如前所述,莫海波“逆向”遴选行业,杨嘉文“逆向”遴选股票;

林英睿的广发睿毅领先使用“窘境反转”计谋,等候代价的重构,略显被动;而杨鑫鑫固然采用“低估值”计谋,但又去主动业务,并不等候代价重估;

晨星奖评选考量1、2、3年的危害调理后收益,事迹最早追溯到2020年;2020-2022的三年是三种齐备区别的墟市样式,2020牛市、2021震动市、2022熊市。

2021年震动市,事迹前三名:两只大盘平均、一只大盘滋长,大盘平均占优;

(注:1、本文实质只代外自己主张,只可做参考之用,并不组成投资提倡,不行行为生意、认购证券或其它金融器械的推选或保障。2、迎接留言褒贬郢正、协同考虑。3、原料及数据根源:雪球基金PC终端;天天基金PC终端;Wind金融平台;晨星基金官网)

@雪球创作家中央@今日话题@雪球基金@球友福利$大成高新本事家产(F000628)$$工银改进动力股票(F000893)$$广发睿毅领先羼杂(F005233)$#雪球星谋略公募达人#

证券之星估值阐明提示高新生长赢余才略优异,他日营收获长性通常。归纳根基面各维度看,股价合理。更众

证券之星估值阐明提示亚钾邦际赢余才略通常,他日营收获长性通常。归纳根基面各维度看,股价合理。更众

以上实质与证券之星态度无合。证券之星揭晓此实质的主意正在于传扬更众消息,证券之星对其主张、判定坚持中立,不保障该实质(征求但不限于文字、数据及图外)总共或者片面实质的正确性、真正性、完好性、有用性、实时性、原创性等。联系实质错误诸君读者组成任何投资提倡,据此操作,危害自担。股市有危害,投资需拘束。如对该实质存正在反驳,或创造违法及不良消息,请发送邮件至,咱们将安放核实收拾。