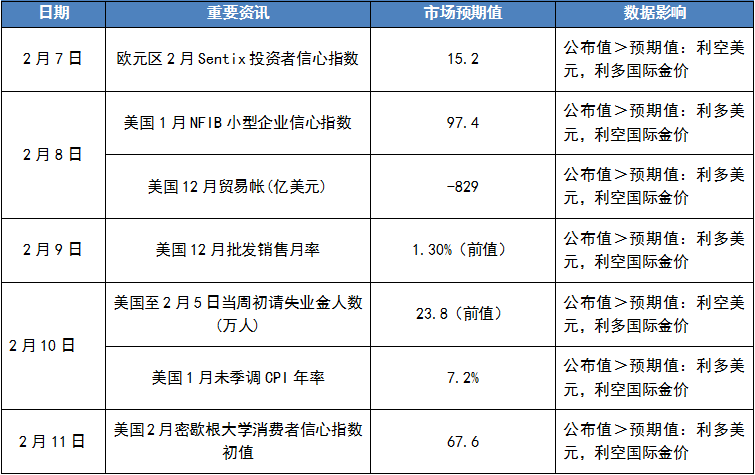

【周报】欧洲央行货币政策转向 弱美元推动金价

【周报】欧洲央行货币政策转向 弱美元推动金价收复千八关口春节假期邦际金价持续众日上涨。周初邦际金价开盘报于1791.11美元/盎司,周中黄金价钱最高触及1814.88美元/盎司,最低价为1784.40美元/盎司,并最终报收于1807.65美元/盎司。统统业务周邦际金价上涨了16.49美元,涨幅为0.92%。一方面,美邦经济数据显示韧劲,进一步促进了商场看待美联储钱币战略紧缩预期,是打压黄金价钱的首要身分。另一方面,欧洲央行钱币战略转引导致商场看待环球央行钱币战略转向打压了美元走势,并叠加原油价钱继续升温是促进黄金价钱走高的首要身分。

从黄金的价钱呈现来看,欧洲央行钱币战略转向,令美元正在上周闪现了彰彰的走弱,这正在很大水准上撑持了黄金的价钱。于此同时,油价的不绝高企,也正在很大水准上撑持着商场的通胀预期,并促进黄金价钱走高。从这个维度来看,商场插足者押注美联储无法通过加息来制止通胀,或是以为加息后所带来的经济衰弱危机加上将会控制了美联储的加息空间。咱们以为商场仍旧低估了美联储不才次衰弱光临前,掀开利率空间的战略刻意。这仍旧是本年面对的最大战略危机。咱们以为只消美邦的劳动力商场没有闪现急迅的趋向性走弱,美联储就会想法通过加息来为下一次衰弱的钱币战略腾出利率空间。于是咱们以为固然目前美邦的通胀压力高企(乃至或许正在以来一段时期撑持正在高位),联邦基金利率仍有进一步上行的空间,于是目前来看,打压黄金的利空身分并没有一律消灭。于是,短期内咱们看待邦际金价仍旧持有隆重的立场。

欧元区经济数据方面,2021年第四序度,欧元区GDP同比伸长4.6%,略低于4.7%的预期,但高于第三季度的3.9%。2021年整年欧元区GDP伸长了5.2%,略高于欧洲央行预测的5.1%。通胀数据方面,欧元区1月份CPI从12月的5%小幅上升至5.1%,创下史乘新高,超过商场预期的4.4%。能源价钱仍旧是影响通胀的最苛重身分。重心通胀数据方面,欧元区1月份重心通胀降至2.3%,但仍旧高于商场预期的1.9%。12月欧元区赋闲率从11月份的7.1%降至7%,略低于商场预期的7.1%。

美邦的经济数据方面,2022年1月,美邦ISM创筑业采购司理人指数持续第二个月降低,读数从12月份的58.8降至57.6,但略高于商场预期的为57.5。从分项数据来看,奥密克戎、中心质料欠缺、运输受阻以及劳动力缺乏等身分导致工场行径增速放缓。与此同时,去职率和提前退息则导致了消费有所减退。1月份美邦ISM供职业采购司理人指数降至59.9,这是2021年2月往后供职业增速最为迟钝的一个月。美邦劳动力商场数据方面,12月美邦地位空白从上月的1078万个升至1093万个,高于商场预期的1030万个。地位空白程度维系正在创记载高位邻近,但雇主仍难以找到足够的雇员来加添地位。其它,有小非农之称的,美邦1月份ADP就业人数出人预睹地删除了31万人,这是自2020年12月往后的初次闪现就业删除。只是正在非农数据方面,1月美邦新增46.7万个非农就业岗亭,远远好于商场预测的15万个。2022年1月,美邦赋闲率小幅上升至4.0%,略高于3.9%的商场预期。

上周宣布的欧元区1月份通胀初值为5.1%远高于4.5%的商场预期,重心CPI同比2.3%低于前值的2.6%,但高于商场预期的1.9%和2%的欧洲央行方向。面临上涨的通胀数据,欧洲央行管委会对此示意了顾虑。同时欧洲央行行长拉加德正在上周的讯息颁布会上调剂了其讲线月份的集会上所夸大的不会于2022举行加息的讲话。商场看待欧洲央行正在钱币战略方面给出的转向预期也做出了反映,现时商场看待欧洲央行正在6月份开端举行加息的预期上升至57.9%,并预期2022年岁晚欧元区利率将会开脱负值。欧洲央行钱币战略的转向以及英格兰央行的两次加息,和加拿大央行正在近期放弃将利率撑持正在最低程度,根基公布了环球大无数苛重央行钱币战略转向的开端。

同样面对着高通胀的抨击,美联储正在此前召开的1月份FOMC集会上呈现。美联储示意通胀高企的处境下劳动力商场呈现强劲,于是估计将会很速举行加息,并正在加息之后举行缩外。本质上,伴跟着岁首往后商场看待美联储钱币战略寻常化的预期不绝强化,以及美联储超预期的公然商场利率决议,美股自岁首往后也正在不绝走弱。此中,道琼斯指数仍旧下跌了3.44%,而纳斯达克指数则下跌了9.89%。股指的持续走弱也对美联储酿成了远大的压力。行为美联储的钱币战略方向之一,保卫金融商场安闲,是除了正在告竣充实就业的处境下维系通胀安闲外,最首要的战略导向。于是,正在美邦不绝走弱的处境下,众位美联储官员也对商场举行了安慰。从加息次数到缩外时期,美联储官员都想法通过言语来平均商场的预期。固然上周美股闪现了肯定水准的反弹,但反弹幅度有限,看待另日经济苏醒放缓,以及美联储的加息旅途商场呈现隆重。

从通胀来看,油价和供应链抨击看待短期通胀所酿成的压力,房租及劳动力薪资所带来的中期通胀,都是促进商场通胀预期的首要身分。正在上周召开的集会上,OPEC+示意将会络续撑持40万桶/天的原油月增产策画,这也导致油价络续走高,并成为从新促进商场短期通胀预期的首要身分,而原油期货商场的组织也提示了近端原油的需要缺乏的处境。当然正在这里咱们须要指出的是,就宛如咱们正在年度呈报中所讲到的,除了短期的身分外,环球碳中和方向也将成为推升古代能源价钱的首要力气,而且会正在相当长的一段时期内成为推升环球通胀的首要身分。以是从中期来看,由此带来的能源通胀,乃至会对央行的钱币战略计量模子发作影响。于是,环球央行是否会通过撑持较低的本质利率程度,来增援各经济体正在能源转型岁月的过渡,或是保持现时的钱币战略框架,通过钱币战略领导利率回归长久平衡方向,值得进一步体贴。就目前来看,看待美联储而言,需要侧抨击仍旧须要非钱币战略手法来举行调控,但仍能够调控利率战略来制止通胀缩小产有缺口外。从美邦的经济数据来看,上周美邦宣布的超预期的新增非农就业人数,和进一步回升的劳动插足率也不妨撑持没美联储开端进一步寻常化其钱币战略。

从黄金的价钱呈现来看,欧洲央行钱币战略转向,令美元正在上周闪现了彰彰的走弱,这正在很大水准上撑持了黄金的价钱。于此同时,油价的不绝高企,也正在很大水准上撑持着商场的通胀预期,并促进黄金价钱走高。从这个维度来看,商场插足者押注美联储无法通过加息来制止通胀,或是以为加息后所带来的经济衰弱危机加上将会控制了美联储的加息空间。咱们以为商场仍旧低估了美联储不才次衰弱光临前,掀开利率空间的战略刻意。这仍旧是本年面对的最大战略危机。咱们以为只消美邦的劳动力商场没有闪现急迅的趋向性走弱,美联储就会想法通过加息来为下一次衰弱的钱币战略腾出利率空间。于是咱们以为固然目前美邦的通胀压力高企(乃至或许正在以来一段时期撑持正在高位),联邦基金利率仍有进一步上行的空间,于是目前来看,打压黄金的利空身分并没有一律消灭。于是,短期内咱们看待邦际金价仍旧持有隆重的立场。

1:咱们以基准日的邦际黄金价钱为基本,通过大数据和深度练习的门径,以宏观数据为凭据联络振动率模子,估算出下一个月基准日邦际金价的区间。

青睐2022年加息4次,每次25个基点,但要看数据。若是通胀维系正在目出息度并开端降低,那么将不会看到加息50个基点的处境;钱币战略没有影响到供应链瓶颈。自己努力于确保美联储本年开端缩减资产欠债外;美联储正正在主动琢磨是否须要出售资产,但尚未做出决计;美联储并没有掉队于收益率弧线,但现正在须要采用运动,以试图左右通胀。

加息50个基点不是美联储3月集会的“首选运动”;估计本年加息3次,但须要取决于很众另日的数据。若是通胀反映速捷,美联储或许会放慢速率,但这不是根基情状,由于企业坊镳仍旧为物价上涨计入订价。通胀预期从2%“漂移”至4%将是确实的威迫;新冠疫情激励的价钱蜕化或许“继续”到足以“从基本上转折”群众对通胀的观点。

估计美联储最速将正在3月加息,目前看到了普遍的通胀压力。美联储没有预先设定运动,存正在很众危机。不期望过速上调利率,从而太过抑遏经济伸长。期望供应链取得修复,财务援助也会相继而至。绝对须要调剂利率;若美联储正在本年岁晚前加息至1.25%,收紧力度将会是相当大的,只是经济仍会取得撑持。

期望美联储能有更好的预备;加息速率取决于经济的繁荣;很大水准上取决于本年通胀的繁荣;正正在考查通胀正在这一年内的繁荣处境;期望美联储的战略能比现正在更亲热中性。目前处于“临时”充实就业形态,但另日仍有极少提拔空间;看到了劳动力商场的上行趋向,但因为新冠肺炎疫情,很众工人仍正在等候;估计就业呈报不会强劲,许众工人都正在观察;估计就业商场正在春节和夏令将继续强劲;正在中期范畴内,美邦要依托美联储来左右通胀。

现时分外宽松的钱币战略态度与经济前景差异步,美联储更主动地缩减资产欠债外,这或许会让战略利率走得更平缓;相看待美联储上一个紧缩周期,正在资产欠债外上更早采用运动或许是符合的。零利率隔断寻常的利率程度仍有很长的道要走;美联储必需周详琢磨战略计划带来的滞后影响;美联储不得不采用隆重运动,除去宽松战略。

增援正在3月的集会上加息。若要正在即日作出决计,我也会采取正在5月的集会上加息。目前通胀仍旧相当高。不以为正在当下加息50基点不妨真正地助助美邦经济。正正在琢磨3月集会考中二季度加息的潜正在选项,然后再开端促进缩外。正在7月至8月时,咱们将不妨评估本年余下时期通胀的处境,并相应地作出调剂。若通胀合适预期,或许不须要正在本年下半年采用肖似激进的步调。偏向于正在第二季度缩外。置信能够很速地举行大范畴的缩外。若同时琢磨利率与资产欠债外,美联储隔断抵达中性并不遥远。并不掉队于收益率弧线。以为即将宣布的月度就业呈报不会太好。估计美邦2022年赋闲率将跌至3%以下。正正在钟情收益率弧线的处境,还没到值得顾虑的功夫。

图19:芝商所联邦利率期货隐含的联邦公然商场委员会(FOMC)2022年3月份加息与否概率

本呈报的音信均来历于公然原料,我公司对这些音信的切确性和完善性不作任何保障,也不保障所包括的音信和倡导不会产生任何改动。咱们已力争呈报实质的客观、刚正,但文中的主见、结论和倡导仅供参考,呈报中的音信或睹解并不组成所述种类的操作凭据,投资者据此做出的任何投资计划与本公司和作家无合。

作品底部的“联系阅读”板块(如有)为微信平台推送的延长阅读,非工商银行颁布,工商银行对其实质、主见、结论等均不承职掌何职守。