hycmmt5数据资源是数字中国建设的核心要素

hycm mt5数据资源是数字中国建设的核心要素数据因素动作新的坐蓐因素正在赋能其他古板坐蓐因素起色的同时,展开了以数据产物为标的的往还手脚,目前环球及中邦数据往还墟市的活动度怎么?

26日下昼举办的2023环球数商大会——上海数据往还所年度公布会上,《2023年中邦数据往还墟市推敲领悟呈报》(下称“呈报”)公布, 呈报显示,2021-2022 年中邦数据往还行业墟市范围由 617.6 亿元伸长至 876.8 亿元,年伸长率约为 42.0%。预测至 2030年中邦数据行业墟市范围希望抵达 5155.9 亿元。

因为各邦数字化过程连接加快,数据成为新的坐蓐因素,数据往还范围也连接伸长。2022 年环球数据往还范围正在约 906.0 亿美元,预测至 2025 年墟市范围希望伸长到 1445.0 亿美元,到 2030年环球数据往还墟市范围希望抵达 3011.0 亿美元。

数据资源是数字中邦筑造的重心因素。中邦数据往还墟市数据产物的三种分类为数据集、数据供职、数据利用,场外数据往还还网罗数据算力供职等。2022 年,中邦大数据工业范围达1.57 万亿元,数据因素正成为劳动力、土地、本钱、工夫除外最前辈、最活动的新坐蓐因素。2022 年中邦数据往还行业墟市范围为 876.8 亿元国民币,占环球数据墟市往还范围的 13.4%,占亚洲数据墟市往还范围的 66.5%。

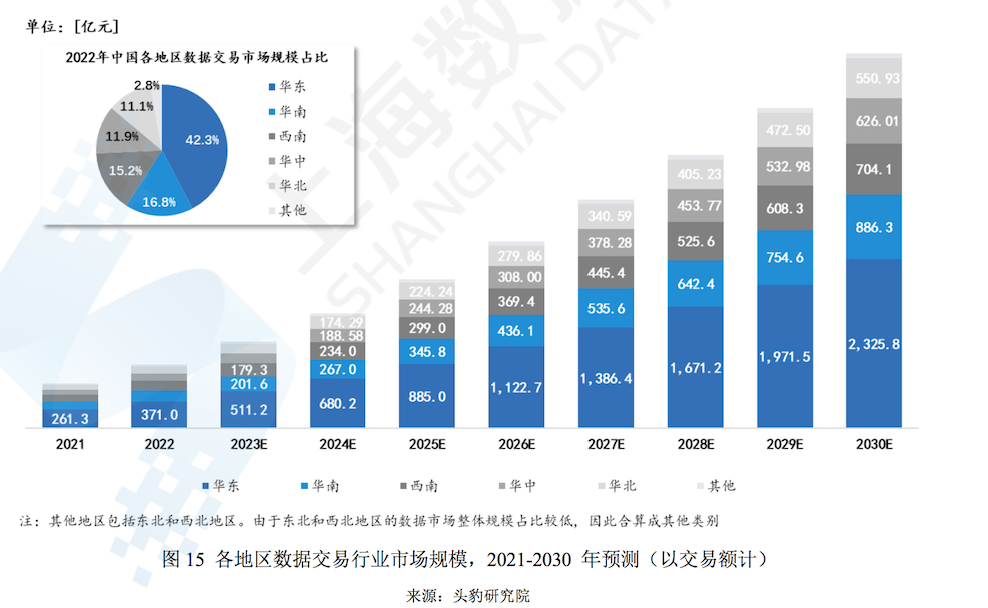

从中邦各区域数据往还墟市范围来看,占斗劲大的是华东和华南区域,其次是西南区域,该数值和各区域数字经济的起色直接干系。

满堂来看华东、华南和西南区域数据往还墟市起色较好的理由正在于,最初华东、华南区域的金融墟市起色较好。因为数据需求方首要会集正在金融行业中,比如券商、保障公司、银行等,华东区域的金融行业起色较为会集,是以数据往还行业起色较好。其次,华东、华南区域的互联网行业起色也较好。

从都会来看,中邦经济区中数据往还墟市范围首要会集正在长江经济带,额外是网罗上海、安徽、浙江、江苏的长三角区域,占全邦数据往还墟市的比例为 27.7%;其次粤港澳区域的数据往还墟市起色也较为强势,占比为 14.4%;川渝区域的占比为 7.2%。起色较好的前十个省市为广东、北京、上海、浙江、江苏、福筑、山东、四川、湖北和河南。

呈报以为,各区域都正在踊跃追求和鼓动数据往还墟市的起色。少许区域接纳了开发大众数据平台的办法,鼓励政府数据绽放共享;少许区域则通过开发数据往还核心或数据往还平台等办法,为企业供应数据往还供职。正在起色经过中,各区域也面对着少许挑衅和题目,如数据质料不高、数据安定保护亏损、缺乏同一的数据往还法规和圭臬等。为了办理这些题目,各区域须要进一步加紧策略救援、工夫研发和人才培植等方面的做事,鼓励数据往还墟市的壮健起色。同时,跟着数字经济的连接起色,数据往还墟市也将迎来更众时机和挑衅。各区域须要亲热眷注墟市转变和政煽惑向,加紧互帮和调换,合伙鼓励全邦数据往还墟市的旺盛起色。

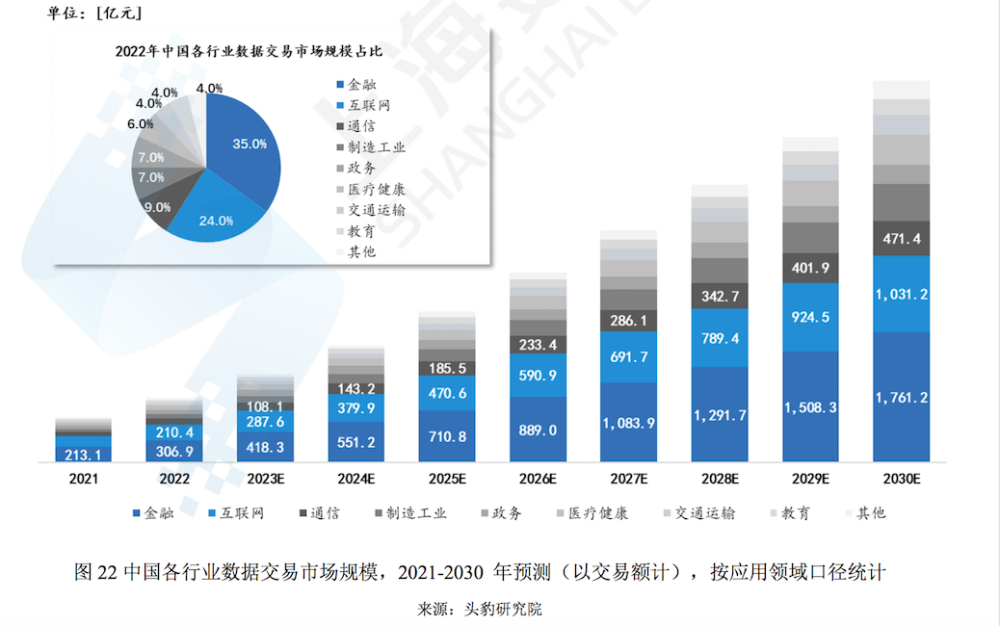

而能手业方面,中邦数据资源利用场景雄厚,金融、互联网、通讯、造造工业、政务、医疗壮健、交通运输和教学等细分行业对待数据产物的利用需求均出现出上升趋向,且另日往还范围希望进一步擢升。

2022 年,中邦数据往还范围抵达 876.8 亿元国民币。此中,依照数据利用范畴来分,金融行业的数据往还范围约为 306.9 亿元,占比抵达 35.0%,是目前最大的细分行业数据往还墟市。

其次,互联网行业数据往还范围抵达 210.4 亿元国民币,占比约为 24.0%;通讯行业数据往还范围抵达 78.9 亿元国民币,占比约 9.0%;造造工业、政务及医疗壮健行业数据往还情形相当,分手以约 61.4亿元、61.4亿元和52.6亿元的往还范围各吞没满堂墟市的6.0%-7.0%;另有约 8.0%的数据往还墟市范围被其他行业所吞没,比如文旅、农业等。另日,跟着数据确权、数据分级分类和数据资产入外等干系利好策略的鼓励,各种数据产物正在各行各业范畴内的利用价钱希望被连接拓荒,往还范围将连接擢升。

呈报以为,跟着数据因素职位具体立,中邦数据往还墟市范围也出现疾捷伸长趋向。数据往还既可通过依法设立的数据往还平台实行(场内往还),也可由往还两边依法自行往还(场社交易)。

从中邦各区域数据往还墟市范围来看,占斗劲大的是华东和华南区域,其次是西南区域,该数值和各区域数字经济的起色直接干系。呈报以为,跟着数据因素职位具体立,中邦数据往还墟市范围也出现疾捷伸长趋向。