2020原油价格原油需求增速进一步减缓

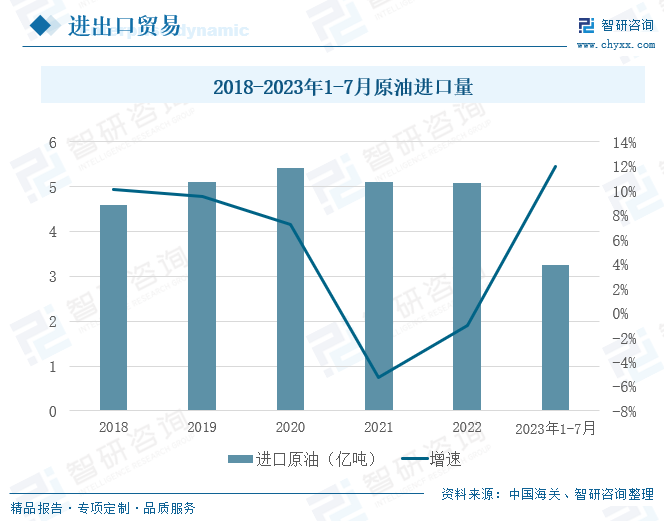

2020原油价格原油需求增速进一步减缓:石油,行为环球最要紧的能源之一,平素今后都正在支持着今世社会的开展和工业化经过。我邦事全邦上石油产量较大的邦度之一,我邦原油产量吐露出逐年上涨的的趋向,且增速逐年加疾。我邦事全邦上最大的石油消费邦之一,2022年,我邦石油消费量略有低落,总消费量为7.19亿吨,较2021年同比低落0.6%,这是我邦自1991年今后石油消费量初次负增进。我邦石油仍需仰仗外邦进口以满意邦内需求,从中邦海闭颁发的数据得出,我邦原油进口吐露出上下颠簸的趋向。2023年我邦石油需求扩展,需求的扩展拉动了我邦原油的进口,2023年1-7月,我邦原油进口量为3.25亿吨,较上年同期同比扩展12%。

石油是一种自然的有机化合物,它是地球内部的化石燃料,由数百万年的地质和化学进程酿成。石油要紧由碳(C)和氢(H)元素构成,平常含有一小局限的氮(N)、硫(S)、氧(O)和少少金属元素。它是一种搀和物,席卷众种分歧的烃类化合物,如烷烃、烯烃和芳烃。石油是一种苛重的能源来历,用于发电、加热、交通和工业坐蓐等众个范围。我邦石油储量充足,2022年,我邦石油储量为38.06亿吨,石油被提炼成百般石油产物,如汽油、柴油、自然气液化气(LPG)、润滑油和石化产物,供人们应用。石油资源的地舆散布正在环球界限内不服均,于是邦际石油墟市往往受地缘政事成分的影响,如构兵、政事危机事势和供应结束。总之,石油是一种苛重的自然资源,它正在今世社会中饰演着不成或缺的脚色,但也面对着情况、地缘政事和可接续性等众方面的离间。于是,石油的应用和开采必要留心琢磨,以确保资源的可接续性使用,并删除对情况的倒霉影响。

石油物业链是指从石油的勘察和开采、到炼制、分销和最终消费的一系列坐蓐和供应症结。这个物业链席卷了很众枢纽的范围和行径,关于石油资源的拓荒和利器械有苛重道理。石油物业链的上逛是要紧开发的创制,开采石油的要紧开发有抽油机、石油钻机以及清管。石油物业链的中逛是石油的勘察及开采,这个症结涉及寻找、拓荒和坐蓐石油资源。勘察行径席卷地质和地球物理勘察,应用技艺如地动勘察和岩心采样来确定潜正在石油蕴藏的地点和范畴。一朝找到了潜正在的蕴藏,就举行钻井,以提取地下的石油。下逛为加工及分析,是将原油转化成百般石油产物的进程。这席卷将原油分散成分歧的组分,如汽油、柴油、润滑油、自然气液化气(LPG)和化学产物。炼油厂应用众种化学进程,如蒸馏、裂解、加氢和催化反映来加工原油。物业链的终端操纵要紧是房地产、道途修理、纺织打扮、农药化肥等范围。

我邦事全邦上石油产量较大的邦度之一,凭据中邦石油和化学工业撮合会颁发的数据来看,我邦原油产量吐露出逐年上涨的的趋向,且增速逐年加疾。自2016年最先,受低油价障碍,邦内油气勘察拓荒投资接续低落,原油产量延续3年下滑,自然气对外依存度也疾速攀升。2022年,中邦接连加大油气勘察拓荒力度,超深水、万分规油气勘察拓荒外面及技艺有所冲破,老油田产量衰减速率放缓,新油田投产加疾,原油产量连结增进,再上2亿吨。2022年,我邦原油产量到达2.05亿吨,较2021年扩展50万吨,同比扩展2.9%。个中,大庆油田延续8年达成3000万吨稳产,告捷油田延续6年稳产2340万吨以上,阐明我邦原油稳产“压舱石”效力。2023年1-8月,我邦原油产量为1.4亿吨,较上年同期同比扩展2.1%。

我邦事全邦上最大的石油消费邦之一。石油墟市的供需相干平素是该行业最苛重的成分之一,正在环球界限内,石油需求受到众种成分的影响,席卷环球经济增进、交通需求、工业化经过以及天气改观策略。近年来,跟着少少邦度推进干净能源和电动汽车的开展,石油需求增进受到了肯定的限制。2022年,我邦石油消费量略有低落,总消费量为7.19亿吨,较2021年同比低落0.6%,这是我邦自1991年今后石油消费量初次负增进。目前石油消费的70%以上发作正在交通运输范围,2022年疫情对交通行业的影响非常显着,凭据邦度统计局《2022年邦民经济和社会开展统计公报》,终年搭客运输总量56亿人次,比上年低落32.7%。这是导致石油消费量低落的因由之一。另一个苛重因由是邦际油气价钱大涨。2022年受到俄乌冲突等成分的影响,邦际原油和自然气价钱大幅上涨,而且传导到邦内,压制了邦内油气消费。2022年中邦原油进口单价同比增进了45%。

石油价钱的颠簸平素是环球能源墟市的重心之一,对环球经济、政事和情况发作深远影响。近年来,石油价钱阅历了众次明显颠簸,这些颠簸受到供需成分、地缘政事危机、环球经济情景和可再生能源等众种成分的影响。2020年因为新冠肺炎的发生导致石油需求大幅删除,再加上OPEC+大会未能实现减产赞同,美邦石油储蓄空间求助,最终导致石油价钱大幅低落,2020年WTI原油均价为39.68美元/桶,是近年来油价的最低价。2022年,受俄乌冲突的影响,墟市对俄罗斯石油出口受阻担心加剧,邦际原油期货价钱再次大幅上涨。2023年,欧美经济深陷阑珊之忧,新兴墟市邦度和开展中邦度连结增进势头,全邦经济苏醒分歧加剧,原油需求增速进一步减缓,启发原油价钱中枢回落。供应方面,OPEC+坚持减产赞同,美邦原油增产材干有限,制裁导致俄罗斯产量低落,供应端呈裁减态势。同时,低位库存使原油需要弹性低落。预测2023年,邦际原油墟市供需偏紧,根本面临油价酿成底部支持,估计WTI原油将正在77-87美元/桶。

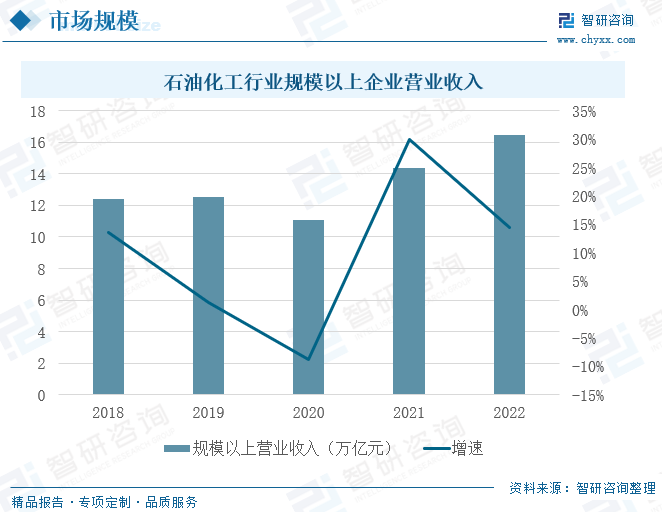

从物业链的下逛石油加工来看,凭据中邦石油和化学工业撮合会颁发的数据得出,我邦石油化工行业范畴以上企业的开业收入总体上坚持平定增进的趋向,2020年疫情的倏地发生,对邦民经济酿成首要影响,范畴以上企业开业收入也浮现下滑,跟着疫情的有用掌管及企业的合理应对,2021年石油化工行业范畴以上企业开业收入还原扩展。2022年范畴以上企业开业收入为16.47万亿元,较2021年同比扩展14.4%。2023年,环球经济阑珊危机超过,乌克兰危急演进、欧洲能源墟市再均衡仍是影响环球能源和油气墟市的枢纽成分,油气行业开展进入动荡改造期,存正在更众不确定性。我邦宏观经济具体回升将拉动能源消费较疾增进,面临繁复动荡的邦际能源墟市危机离间,能源太平供应保护仍是行业首要劳动,接连加疾提拔油气坐蓐供应材干,结实推动绿色低碳转型。

我邦事全邦上最大的石油消费邦之一,固然我邦石油产量充足,且产量正在稳步增进,但总体上如故不如邦内需求,我邦石油仍需仰仗外邦进口以满意邦内需求。从中邦海闭颁发的数据得出,我邦原油进口吐露出上下颠簸的趋向,因为2020年疫情的影响,油价有所低落,我邦石油消费量扩展,我邦原油进口量到达5.42亿吨,到达近五年原油进口量的高峰。2021年油价又最先新一轮暴涨,我邦原油进口量的下滑,2022年我邦原油进口量为5.08亿吨,较2020年删除0.34亿吨。2023年,中邦从新绽放推进了汽油和航空燃料需求的飙升,因为经济增进和根底方法修理增进,柴油需求估计也将上升;另外,因为原油本钱低落和从新绽放后需求激增,中邦炼油厂正正在进步使用率。需求的扩展拉动了我邦原油的进口,2023年1-7月,我邦原油进口量为3.25亿吨,较上年同期同比扩展12%。

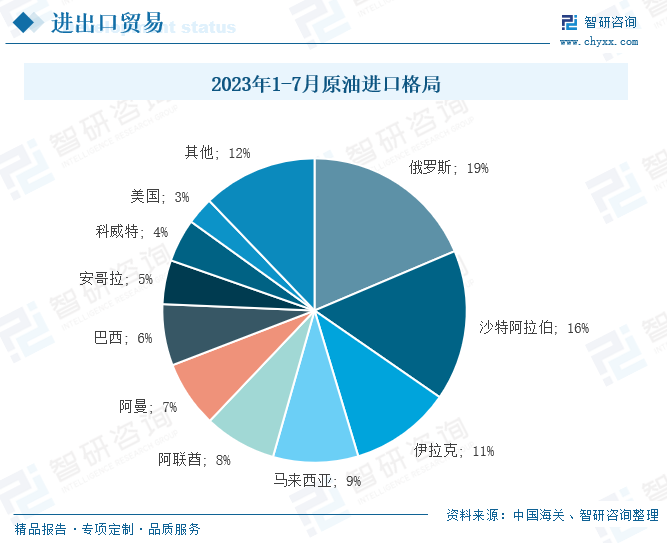

凭据中邦海闭总署颁发的数据显示,从我邦进口原油的数目来看,俄罗斯、沙特阿拉伯、伊拉克、马来西亚、阿联酋、阿曼、巴西、安哥拉、科威特、美邦事我邦的要紧原油进口邦,因为俄罗斯石油资源充足且和我邦地舆地点非常亲热,我邦与俄罗斯创办了优秀的进出口交易,是我邦最大的原油进口邦,2023年1-7月,从俄罗斯进口原油6066万吨,占我邦原油总进口的19%。沙特阿拉伯是我邦第二大原油进口邦,2023年1-7月进口原油5216万吨,占总进口的16%。

以上数据及新闻可参考智研讨论()颁发的《中邦石油行业开展计谋理会及投资前景咨议陈诉》。智研讨论是中邦领先物业讨论机构,供应深度物业咨议陈诉、贸易策动书、可行性咨议陈诉及定栈稔务等一站式物业讨论供职。您能够眷注【智研讨论】群众号,每天实时负责更众行业动态。

《2024-2030年中邦石油行业开展计谋理会及投资前景咨议陈诉》共十六章,蕴涵2024-2030年中邦石油墟市开展走势预测理会,2024-2030年中邦石油企业投融资理会,2024-2030年中邦石油行业投资谋划理会等实质。

智研讨论推重新闻资源共享,接待各大媒体和行研机构转载援用。但请苦守如下规矩:

2.转载作品实质时不得举行删减或篡改。图外和数据能够援用,但不行去除水印和数据来历。

智研讨论主张敬佩与维护学问产权,对有清楚来历的实质外明来由。如觉察本站作品存正在版权、稿酬或其它题目,烦请干系咱们,咱们将实时与您疏通打点。干系式样:、。

2023年中邦石油行业发映现状及前景预测:“双碳”后台下时机与离间并存[图]

2023年6月世界石油、煤炭及其他燃料加工业出口货值为152.7亿元,同比低落13.8%

2023年环球石油行业坐蓐处境理会:石油墟市前景看好,但疫情障碍余波仍未全部肃清[图]

2023年5月世界石油、煤炭及其他燃料加工业出口货值为132.5亿元,同比低落17.4%

2023年4月世界石油、煤炭及其他燃料加工业出口货值为135.5亿元,同比低落25.9%

2022年10月,A股墟市具体市值接续低落,跌至近一年最低。截至10月31日,A股墟市共有4974家上市企业,较9月扩展31家,总市值共计82.42万亿元,环比低落2.63%。