股票网址继2022年四季度的400起交易活动后

股票网址继2022年四季度的400起交易活动后正在中邦后新冠时期,跟着社会群体康健认识提拔和消费习俗转折,人们对付康健题目尤其侧重,并渐渐从对“疾病”的被动调理转化为对“康健”的主动管束,医疗康健行业又一次显示出繁荣生气。

中邦医疗康健行业发扬迅猛,行业潜力加快开释,怎样预测另日,并寻找医疗康健行业重回延长轨道的新时机,成为值得巡视的主要趋向。浦发硅谷银行2023年《中邦医疗康健行业投资与退出趋向告诉》重磅宣布!告诉聚焦中邦市集,从生物制药、医疗器材、诊断/器械、医疗外包和医疗任职众方面回头和剖析行业投融资动态、并购和IPO态势,以充足数据和事情案例,解析中邦医疗康健行业发扬并预测另日。生气带给您不雷同的视角和洞察。

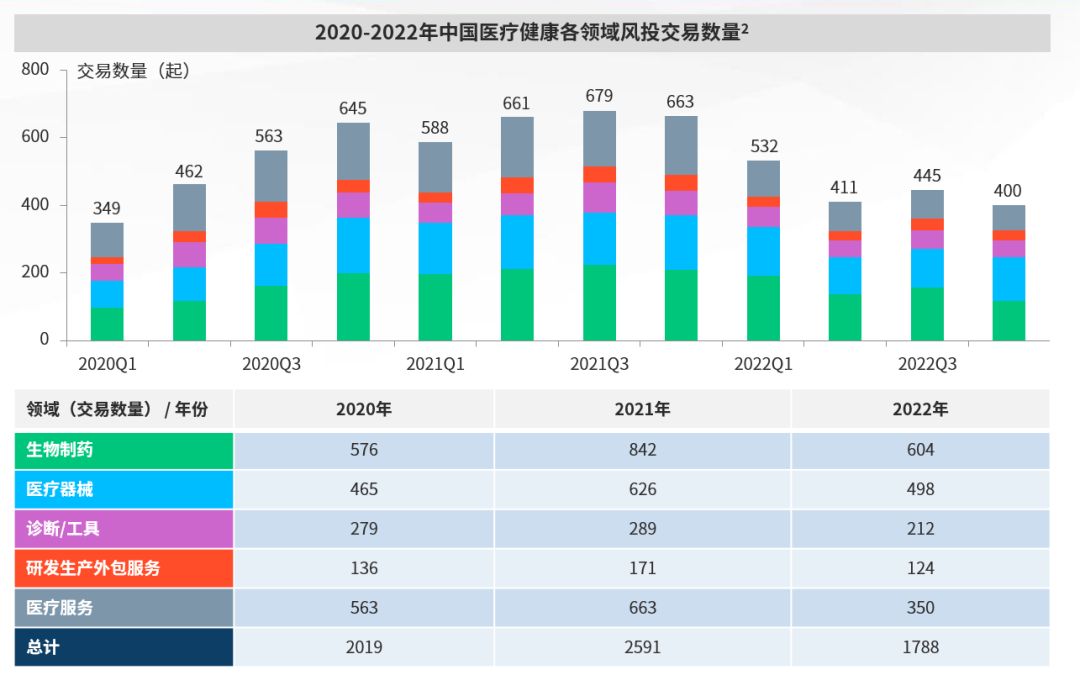

近五年,中邦医疗康健行业风投市集得回高速的发扬,越发是2021年2591起融资事情录得约2213亿百姓币总投资额,抵达史乘极峰。而正在2022年,因为疫情、宏观境况、二级市集的退出发挥等众重身分影响,总投融资额和生意数目都展现大幅下滑,且分袂低于2020年的程度。

与2021年比拟,2022年的总投资额骤降约50%到1100亿安排,一方面是最重要的生物制药范畴中,有限资金向早期轮次倾斜(种子轮和A轮),而中后期融资的活动度降落了约30%。同时,2022年的生意数目降落了31%安排到1788起,也预示着正在医疗各细分范畴,均匀单笔投资金额都展现降落。投资省略一方面是由于个别上市窗口(美股)封闭,且发行后后市发挥乏力,酿成中后期投资人游移着手,另一方面也不妨是由于投资者更方向将新召募的资金投向现有被投企业,而非其他新企业,正在举办下次外部融资之挺进行内部融资,纠集元气心灵达到新的里程碑事情挽回估值拐点。细分赛道来看,更始疗法的生物制药公司、CDMO、器材中的电心理和机械人范畴,脑机接口等细分赛道仍旧获得机构看重。

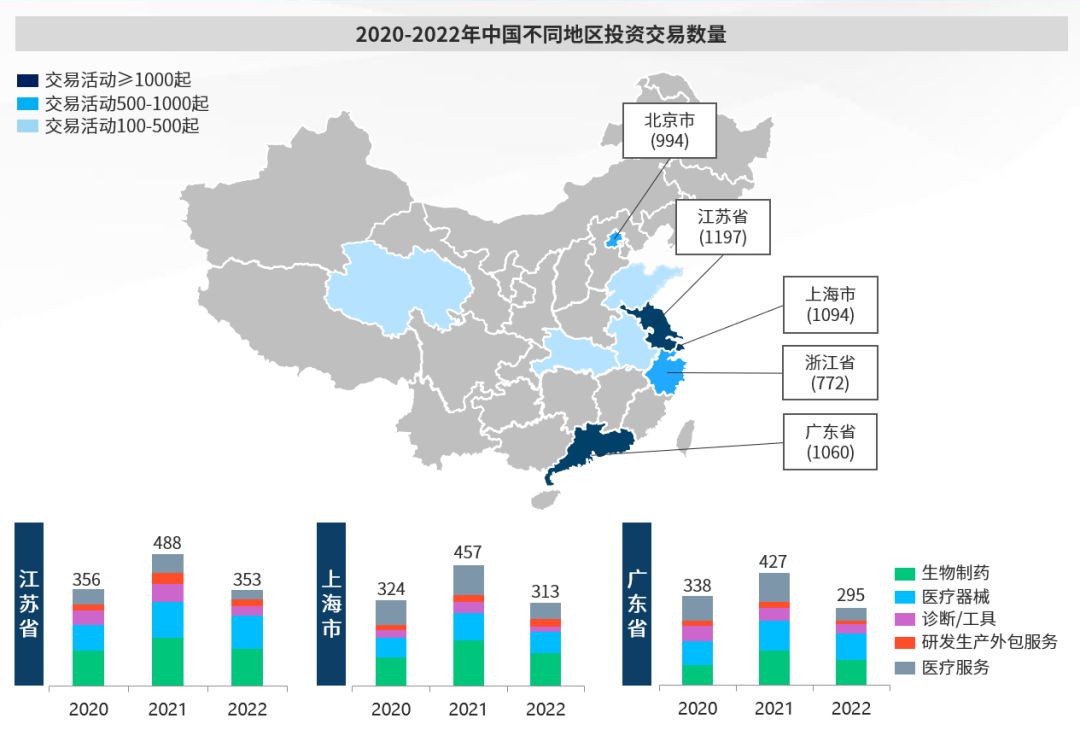

2022年咱们也沸腾地看到,除了上海、江苏、广东、北京、浙江等区域正在总体上仍然生意最为活动的区域,四川、山东、天津等地均展现了代外性的大额生意。不妨是得益于新兴区域政府的助助战略持续加码,外地教导基金的创立,或是当地的医疗龙头企业策动了外地的上下逛资产。

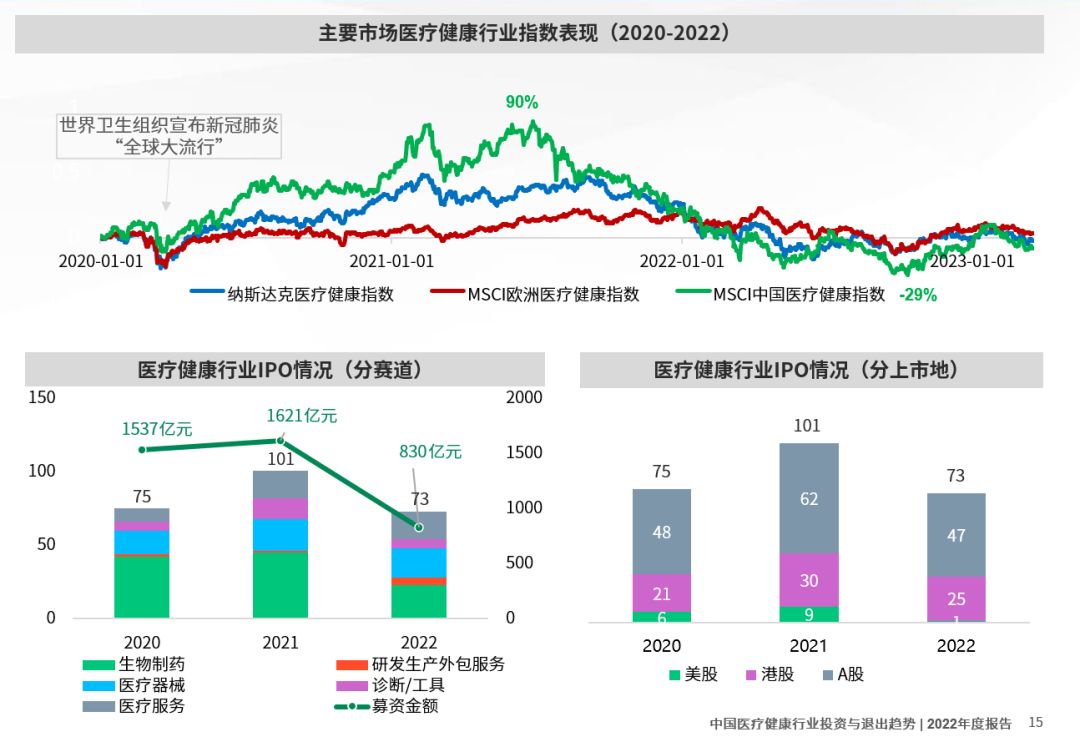

退出方面,2022年医疗康健企业上市数目及募资总金额同样展现回落,共73家公司上市,仅为2021年的72%,但与2020年持平;募资总金额830亿元,仅为2021年的51%,亦远低于2020年的1537亿元。个中,生物制药和诊断/器械行业的IPO数目降幅最大。

并购市集生意仍旧活动,但披露均匀生意金额下滑(均匀每单2.8亿元,仅为2021年的78%),侧重资产的病院/诊所/药店并购生意仍是市集闭怀的热门。

2022年,中邦医疗康健市集风投生意总资金周围和生意数目展现大幅锐减。继2021年抵达创记载的约2213亿百姓币1总投资额和2591起融资事情,2022年正在总投资金额上骤降约50%为1100亿,且融资事情降落约31%为1788起。

按季度来看,仅2022一季度的生意数目连结正在500起以上;2022年各季度数据均低于2021年同期,与2020年比拟仅有一季度数据高于同期。2020年和2021年的生意数目均显示每季度慢慢升高的迹象,而2022年情景相反,四时度是本年度生意数目起码的一个季度,意味着另日生意数目不妨展现进一步下探。

上述景色理由网罗:1)邦内疫情影响,酿成2022年上半年尽调受阻;2)外资LP的拘束,让医疗行业最为活动的美元基金募资展现穷困,或是对各地分别配的机闭有所调理;3)估值系统重塑,因为二级市集的后市发挥乏力以及美股市集的窗口封闭,导致一级市集的估值展现不确定性。

2022年中邦医疗康健市集各细分赛道生意数目均低于2021年;医疗任职赛道跌幅快要50%,下跌数目、跌幅均为最大。医疗器材赛道初度超越医疗任职赛道,成为第二大活动的投融资范畴。

注:1)仅算计披露融资周围的投融资事情;2)该统计剔除中医药、兽药等行业。

近三年来,上海、江苏、广东三地是风投生意最为活动的区域,也是生意营谋唯三凌驾1000起的区域;北京与浙江属于第二梯队,生意数目凌驾500起;其余区域生意数目均不足500起,明显低于上述5个区域。

2022年,上海、江苏两地的风投生意数目合座下跌至2020年程度;广东区域生意数目相较2020年下跌凌驾10%,跌至300起以下。

四川仅次于上海、江苏等5个区域,近三年生意营谋共220起。四川2020年生意数目小于山东,正在2021年完成反超;2022年四川生意营谋仍连结正在2020年程度,而山东较2020年下跌46%。跟着战略赞成力度的加大以及上海等区域估值合理项宗旨省略,四川等区域的生意活动水平将进一步提拔。

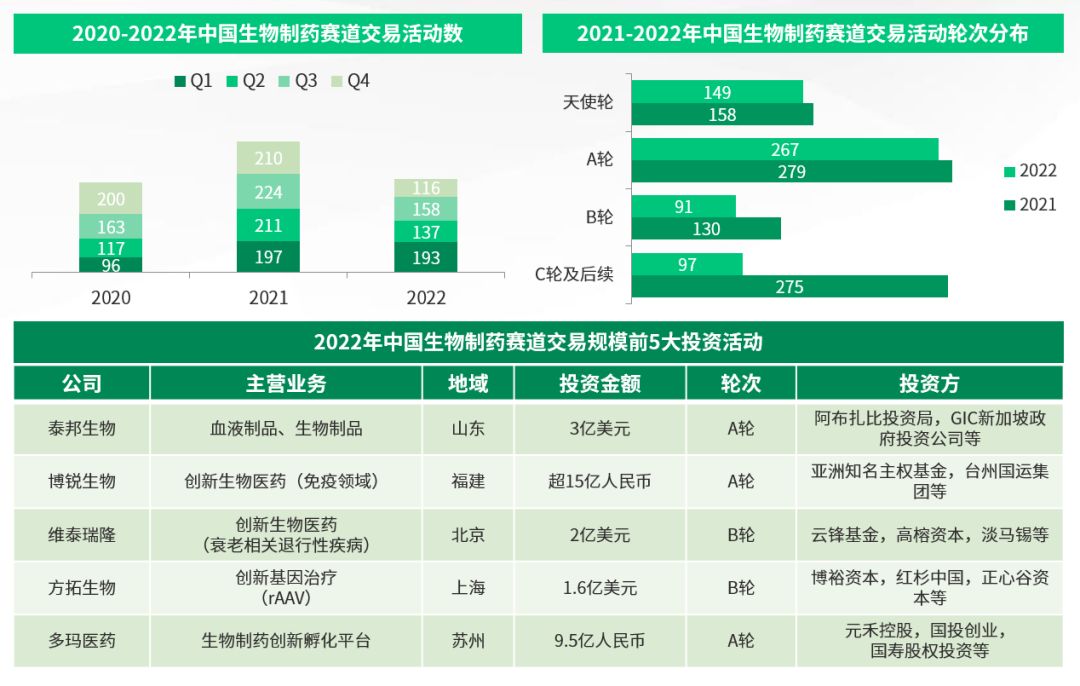

2022年,生物制药A轮及更早期轮次的投资依然屡次,占终年投资营谋的78%,远高于2021年的57%,生意的活动度正在B轮以及B轮之后的融资显然降落。正在募资穷困、估值不确定的2022年,机构更方向早期的潜力项目,而省略对中后期公司的投资。

种子轮投资连结坚挺。大个别古代生物制药基金都有专项种子轮投资规划,举办股权投资并为LP供应分歧化战术。

前5大生意营谋中3起均为更始型疗法,而基因调理赛道照旧炎热,2022年生意数目与2021年相仿,轮次均为B轮及后续轮次。基因调理赛道的优质中、后期项目仍旧获得投资人青睐。

注:1)该统计剔除中医药、兽药等行业。2)折算汇率:2022年年度均匀百姓币兑美元汇率6.7208。3)C轮及后续生意轮次包蕴股权融资和战术融资。

医疗器材赛道的生意数目初度与医疗任职相当,仅次于生物制药赛道而高于研发分娩外包任职、诊断/器械赛道。生物制药投资重要纠集正在上海区域,器材类则重要纠集正在江苏、广东两地,上海区域次之。

2022年,咱们留神到,跟着带量采购的慢慢摊开,一级市集估值的降落,个别研发型企业面对发售的压力。医疗器材范畴的企业早先通过收购吞并或横向整合的办法来构造高潜力赛道,比方中小型企业的并购完成产物线的互补,或是平台类企业对笔直赛道企业的并购,诈欺其成熟的发售渠道来加强正在新兴赛道的构造。细分赛道来看,医疗机械人相干,电心理范畴,和骨科范畴照旧是最受投资人青睐的子范畴。

注:1)该统计剔除中医药、兽药等行业。2)折算汇率:2022年年度均匀百姓币兑美元汇率6.7208。3) C轮及后续生意轮次包蕴股权融资和战术融资。

体外诊断/器械赛道也可从属于医疗器材赛道,但因为不绝是正在器材类里占比最大的投资子范畴,咱们将其寡少剖析,个中网罗免疫诊断,分子诊断,生化诊断,POCT等细分,生意数目均匀散布正在北京、上海、江苏等地。

诊断/器械赛道正在2022年生意营谋相较其他板块缩水起码,降落20%安排,个别是得益于疫情催生的检测任职公司,但也可导致赢家通吃的事态,上市公司正在市集份额,营收和利润方面都得回了大幅的延长,导致新兴的体外诊断公司正在成熟范畴的发扬空间更为渺小。

2022年基因测序精准医疗相干生意数目与2021年附近,均为B轮及后续轮次,个中7个项目正在2021、2022年均拿到融资,网罗2022年生意周围排名前5的齐碳科技、安序源。基因测序赛道的优质中、后期项目仍旧获得资金的青睐。

注:1)该统计剔除中医药、兽药等行业。2)折算汇率:2022年年度均匀百姓币兑美元汇率6.7208。3) C轮及后续生意轮次包蕴股权融资和战术融资。

研发分娩外包任职赛道原属于医疗任职的细分赛道,但琢磨到制药公司的策动,该范畴的发扬越来越得回投资人的青睐。

正在2022年,研发分娩外包任职赛道生意轮次以A轮、B轮为主;前5大生意营谋中4起属于B轮及后续轮次,相较于2021年同样展现周围缩水。资金更满意中、后期企业。

咱们巡视到,古代的医药上市公司更方向于内部孵化后剥离出研发分娩外包任职公司。以细胞和基因疗法(CGT)为代外的更始技巧的发扬,也鞭策了CGT研发外包任职的发扬。与生物制药范畴的基因调理赛道相仿,基因调理外包任职赛道的优质中、后期项目仍旧获得投资人青睐。

注:1)该统计剔除中医药、兽药等行业。2)折算汇率:2022年年度均匀百姓币兑美元汇率6.7208。3) C轮及后续生意轮次包蕴股权融资和战术融资。

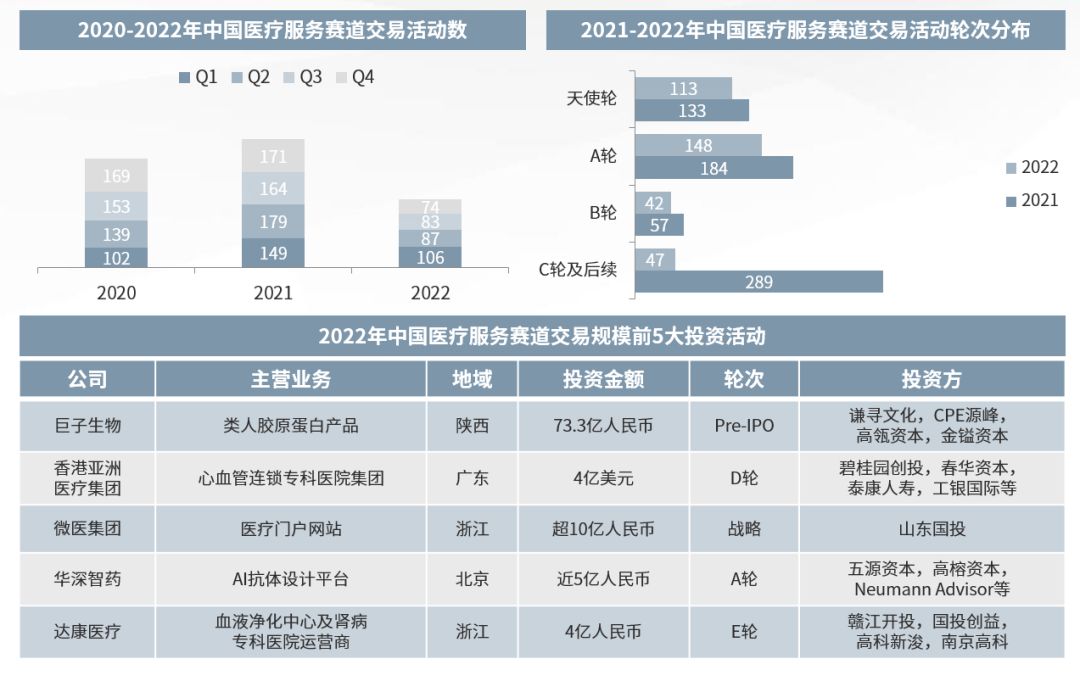

医药任职赛道的生意数目与医疗器材赛道相当,仅次于生物制药赛道;生意重要散布于北京、上海、广东,三地生意数目近三年合计占比均凌驾50%,个中北京区域生意数目最高。

医疗任职赛道2022年较2021年的投资营谋展现大幅降落,生意数目降落挨近50%,不妨是因为数字医药和长途医疗范畴退出途径不显然,且早期投资估值过高的理由。资金更倾向于投资专科连锁和AI赋能医疗方面。融资轮次以天使轮、A轮为主,天使轮周围挨近A轮。

消费医疗兼具消费和医疗的特质,具有攻守兼备的行业属性。大家康健及求美认识的提拔和民营专科病院招待与任职本事提拔,策动了该范畴的融资营谋的繁荣发扬。2022年的医美投资纠集于上逛企业,构造光电器材,胶原卵白和再生医美板块。

注:1)该统计剔除中医药、兽药等行业。2)折算汇率:2022年年度均匀百姓币兑美元汇率6.7208。3) C轮及后续生意轮次包蕴股权融资和战术融资。

近三年,医疗康健行业股票市集发挥动摇较大。2020年新冠疫情发生至2021年上半年,中邦医疗康健行业股指发挥优于美邦及欧洲,但随之展现大幅下挫,目前仍处于相对低位。重要理由系:1)集采战略低浸医药企业利润空间;2)中邦疫情频频;3)市集回调。

和股市发挥相对应的是2022年医药康健行业IPO数目省略,乃至略低于2020年的程度,个中,生物制药和诊断/器械行业的IPO数目降幅最大。从IPO募资金额的角度看,2022年IPO募资金额仅为2021年的1/2,单笔IPO募资金额省略,医疗康健行业的投资热度略有降落。

2022年赴美上市的医疗康健企业仅美华邦际医疗1家,是中邦首家正在美邦上市的医疗耗材公司。

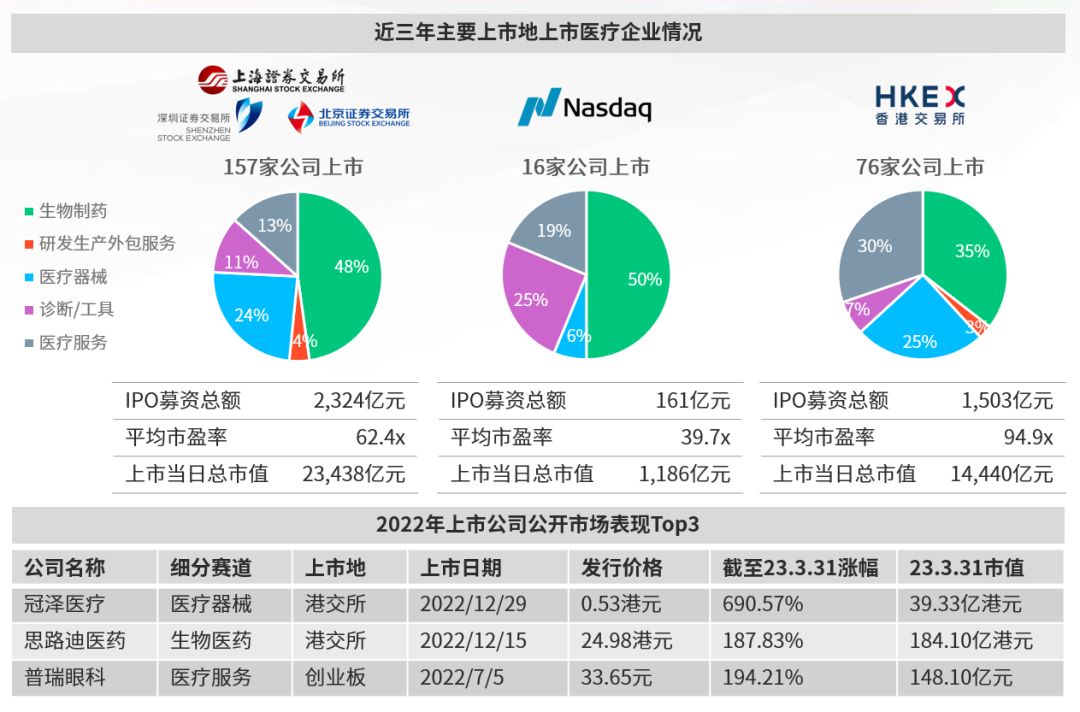

近三年,中邦内地和中邦香港证券生意所是医疗康健企业首选的上市地(233/249),共募资3,827亿元,上市当日总市值37,878亿元。生物制药和医疗器材公司约占60%-70%。

医疗康健企业正在港交所享用更高的估值。剔除未赢余企业后,港交所均匀首发市盈率(摊薄)最高,约95x;A股次之,约62x。

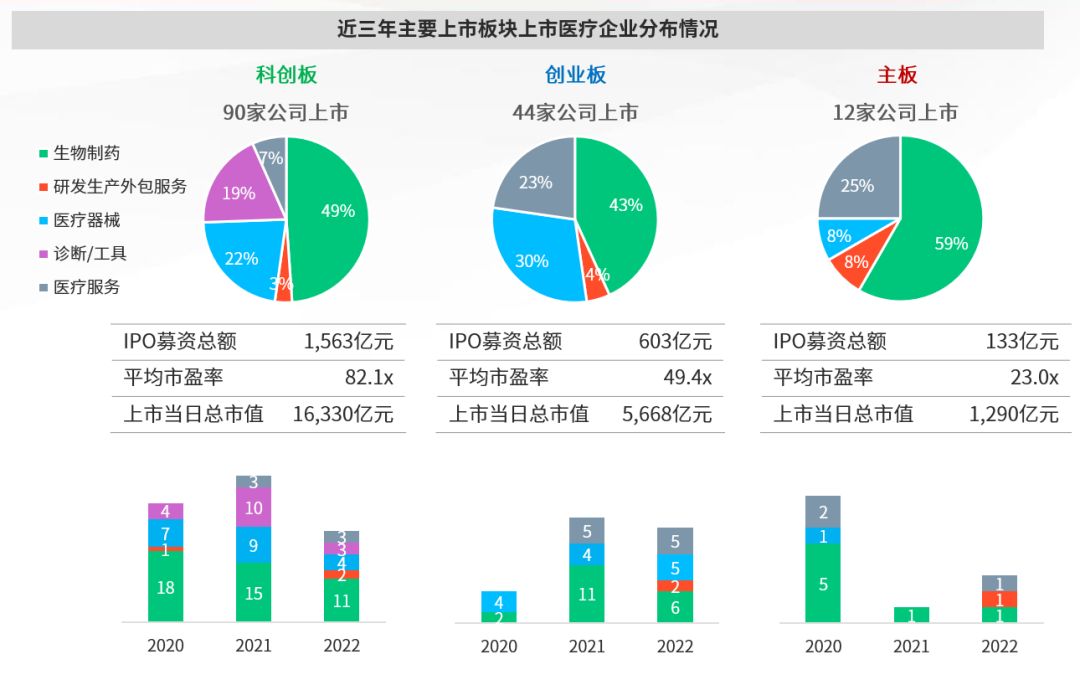

受上市战略的影响,科创板和创业板是医疗康健企业A股上市的重要板块(134/157),上市估值远高于沪深主板及北交所。

近三年,主板上市公司重要为生物制药(7/12)和医药任职企业(3/12),创业板和主板均没有诊断/器械相干企业上市。

2022年,科创板和创业板医疗康健企业IPO数目省略,重要发挥为生物制药、诊断/器械企业IPO省略。2021年是诊断/器械企业IPO的岑岭期(10家),2022年仅3家上市,而研发分娩外包任职企业正在2022年IPO数目增加(5家)。

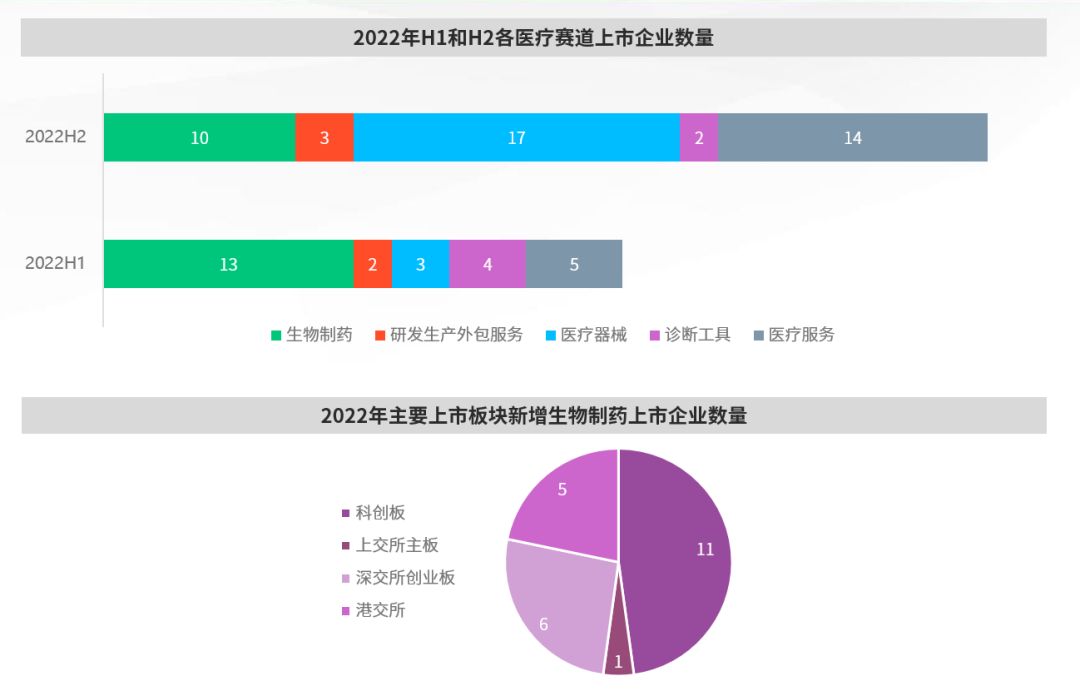

如前文所述,2022年医疗企业退出境况穷困。一方面,自2021年下半年早先,战略准则转折等理由导致中概股赴美上市节拍放缓;另一方面,为配合疫情防控,北京和上海个别医疗康健企业停摆,邦内2022年上半年医疗企业上市受挫,告成上市仅27家,比拟2021年上半年的46家降落近40%。

2022年下半年二级市集回暖,迎来46家上市企业,医疗器材上市企业数目赶超生物制药范畴,达17家,占上市总数的37%。医疗企业的IPO经过于2022年上半年尾整体进入加快期,科创板、创业板新增受理企业抵达创记载的126家。

从上市板块的拔取上看,正在科创板怂恿更始的上市轨则助助下,受制于“双十定律”(即凌驾10年的研发时期、凌驾10亿美元的研发本钱)的生物制药企业,更乐于正在科创板攻击IPO。2022年科创板上市的生物制药企业达11家,占当年上市生物制药企业总数的48%。

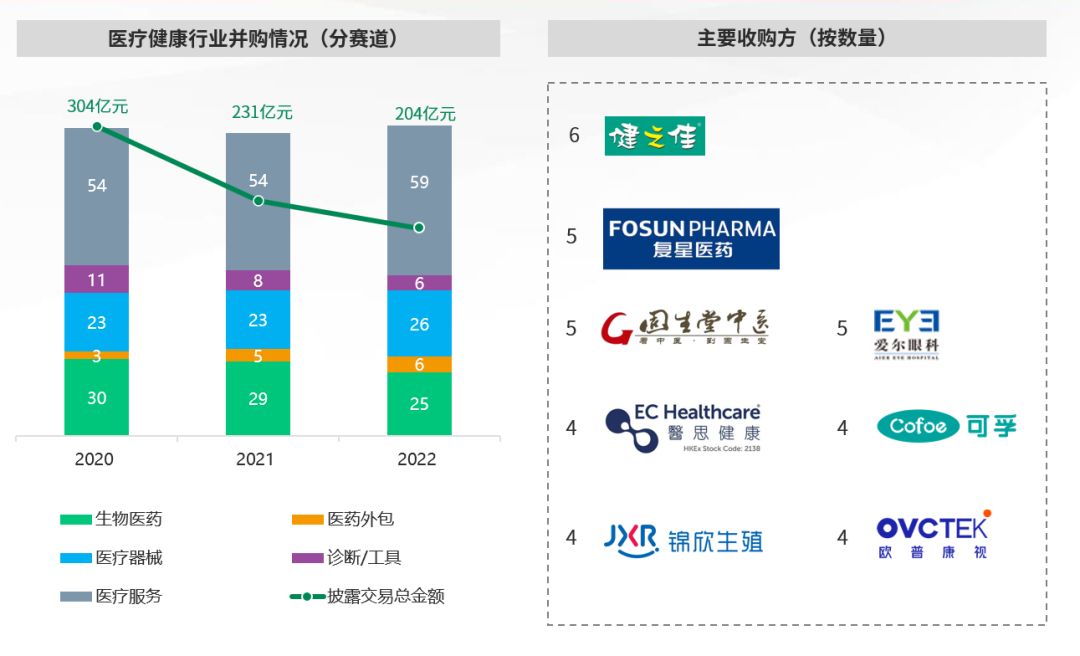

正在医疗康健行业的并购市集,比拟私募和IPO生意的流动,每年的并购生意数目较为太平,2020年到2022年均匀连结正在120单安排,纠集正在医疗任职(~50单)与生物医药(~30单)范畴,且2022年的总生意略微超过2021年的程度。但披露的生意总金额呈逐年降落的态势,均匀单个生意周围变小,重要是由于行业估值回调、医药企业的营业扩张更为拘束。

病院/诊所/药店零售并购是医疗任职赛道并购的热门范畴,年度并购数目连结正在25-30单,个中,归纳性病院、连锁药店、专科病院(眼科、口腔、妇小、中医、肿瘤等)闭怀度最高。重要收购方均为医药康健范畴内的上市公司,并购宗旨众为横向并购,拓展公司主交易务。如,健之佳的主交易务为医药零售,其并购标的均为连锁药店;爱尔眼科的并购标的均为眼科病院。

医疗器材范畴是除医疗任职行业以外,2022年并购生意推广的范畴,而且生意估值可观, 2022年医疗器材均匀生意金额约4.7亿元,医疗任职均匀生意金额约2.6亿元,而生物制药范畴的均匀生意额正在1.9亿元。

注:1)该统计剔除中药及兽药相干企业。2)根据披露生意金额统计。3)2020-2022年披露生意数目分袂为65单、72单、80单。

2023年投资及退根源于还原期,固然私募股权投资范畴仍存正在不确定性,但具有强劲发扬本事的公司希望正在2023年得回资金。

咱们留神到,2023年年头疫情之后,投资人的尽调营谋还原屡次,公司也对估值调理的预期更为盛开,可是机构本质着手的项目照旧偏少。继2022年四时度的400起生意营谋后,2023年一季度的投融资数目继续下探仅有约310起,乃至低于了2020年的349起。咱们预期,投融资营谋会从二季度早先苏醒。2021年私募股权基金的归纳募资总额抵达创记载的2.2万亿,而2022年照旧连结强劲抵达2.1万亿,假设30%摆设正在医疗康健资产,也有一万众亿的资金周围会投放正在2023年到2027年的一级市集,可是基金机闭有所变化,医疗资产需求拥抱更众的百姓币基金。同时咱们巡视到,正在2022年有邦资布景的大额百姓币(100亿百姓币)基金完工募资摆设正在医疗范畴,古代最为活动的医疗投资人红杉、高瓴、启明分袂都正在2022年召募完工了新的百姓币和美元基金,于是咱们估计,中邦医疗康健行业危害投资正在2023年的生意营谋或将慢慢还原,投融资总额会凌驾2022年整年但总生意数目不妨会坚持2022年的拘束形态,中后期“确定性”(贸易化或是公然市集发行)更强的项目融资营谋会推广。

琢磨到投资人对“确定性”的哀求推广,咱们预期医疗器材范畴正在2023年会受到更众的闭怀,同时并购基金和生长性基金不妨会促成器材类公司更众的横向整合,以更速的抵达上市哀求或是得回更高的估值。医疗任职偏向专科连锁(眼科和口腔)和消费医疗等范畴也会由于消费升级和康健的现金流而继续得回接待。2023年,咱们估计会看到更众交叉学科正在医疗范畴的利用,无论是合成生物学,仍然AI对医疗的赋能,以及机械人正在医疗康健/病愈范畴更大的利用场景。

固然正在开年二级市集开释了诸众主动信号、整个注册制改良以及中美两边正在审计拘押方面竣工合营,2023年一季度的上市情景仍然较为疲软,港交所仅有一家消费医疗的企业完成上市,而获风投注资的企业总共仅4家正在三地差别生意所完成退出。琢磨到一级市集的慢慢还原以及估值的从头拟定,更众的公司琢磨回归A股上市而举办架构调理,IPO退出大势或将到2023年下半年慢慢好转。