外汇哪里波动性边际减弱;美联储加息尾声

外汇哪里波动性边际减弱;美联储加息尾声比来,墟市上展现了中特估观念的高潮,导致银行股的股价一度大幅上涨。然而,这一涨势并没有不断太久。就正在昨天开头回调之后,本日银行股板块再度延续跌势。

而今很众投资者相当闭怀:近期银行股的大幅上涨事实是旷世难逢,照旧新一轮银行股逾额收益周期的开启?

对此广发战略戴康团队正在今日颁发研报称,回首历次银行股上涨,他们指出逾额收益与以下因素相闭:信用货泉周期、剩余周期、经济周期、信用利差、活动性足够(统筹中美)。

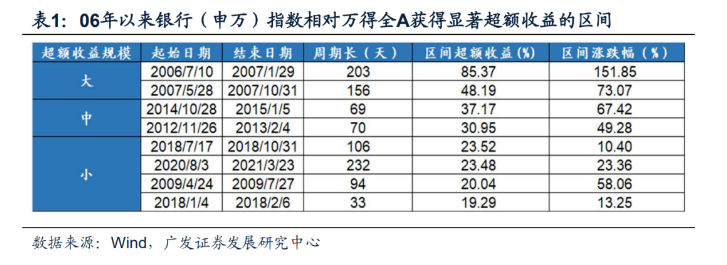

2006年今后,银行(申万)指数共有过8次取得明显绝对收益、且相对万得全A取得相对收益的区间。依照逾额收益的幅度,将8次银行股行情区间分为大、中、小级别。

①大级别逾额收益区间:2次中级另外逾额收益区间分歧展现正在06年7月至07年1月和07年5月至07年10月;

②中级别逾额收益区间:2次中级另外逾额收益区间分歧展现正在14年10月至15年1月和12年11月至13年2月;

③小级别逾额收益区间:4次小级另外逾额收益区间分歧展现正在09年4月至09年7月、18年1月至18年2月、18年7月至18年10月和20年8月至21年3月。

复盘总结8轮银行(申万)指数取得逾额收益/绝对收益区间的墟市特质,从战略DDM框架视角开拔,分子端和分母端均存正在有用指引因子,指引银行股的逾额收益——

强相干因素:①信用货泉周期:宽货泉或宽信用;②剩余周期:剩余上行周期或相对剩余占优;③经济周期:经济上行期(经济触底期至经济改革初期最佳)。

中相干因素:①信用利差:信用利差收窄或下行;②活动性足够(统筹中美):R007中枢众下行或底部震动、美债利率众处于下行趋向。

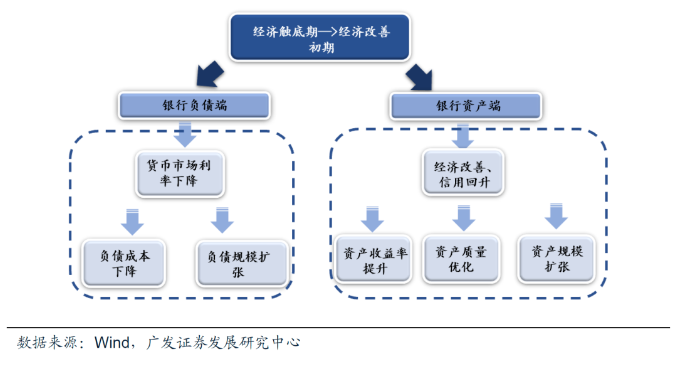

何如去体会如许的境况最适合银行股创作逾额收益呢?可能从银行的根基面切入实行忖量——

1.从银行的根基面了解根本框架“资产-欠债”开拔看银行根基面改革的须要条目。银行根基面改革要紧是“资产-欠债”端的改革:①资产端改革:经济改革配景下,资产收益率擢升、资产范围擢升、资产质地擢升均会使得银行的资产端展现改革;②欠债端改革:欠债本钱低落(如存款利率低落、同行拆借本钱低落、央行再贷款再贴现利率低落等)、欠债范围擢升均会使得银行的欠债端展现改革。

2.而知足以上条目的宏观配景,往往是: @经济改革;@宽信用; 利差上行/欠债本钱低落 (货泉战略松)。

3.宽信用&宽货泉+经济改革的组合,最有利于银行根基面,而如许的组合往往展现正在“经济触底期+经济改革初期”。

宽信用往往对应着信贷范围的扩张以及将来经济好转后银行资产质地的擢升,意味着银行的资产端根基面改革;而宽货泉往往对应着货泉战略宽松下货泉量升价降,意味着银行的欠债本钱低落从而利差改革。因而“宽信用”和“宽货泉”关于银行股的根基面来说分歧对应着资产端和欠债端的改革。

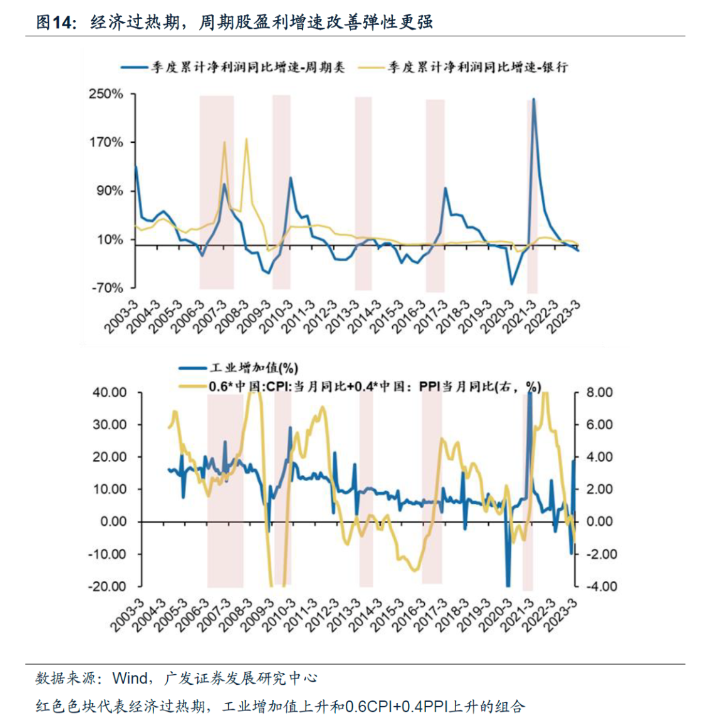

经济改革时代搜罗:①经济触底期+经济改革初期;②经济过热期。正在经济触底期+经济改革初期,银行的根基面率先改革:一方面得益于经济的从新扩张和信用的回升,银行资产端改革:另一方面正在经济触底期货泉往往较为宽松,利率往往下行,银行欠债端改革。不过,群众半情状下经济过热期是晦气于银行逾额收益的:银行的剩余基数大,银行的剩余弹性相对其他周期股往往相对较小,正在经济过热期,部门周期股的剩余增速改革弹性宏大于银行股。因而经济过热期,银行股有绝对收益,但不肯定有逾额收益(样板的各异:07年银行的剩余基数尚小、利差相较现正在分明高,银行股剩余弹性大)。

最初本轮墟市营业的两大主旨因子:景气反转以及“估值沟壑”的收敛。银行而今处于“逆境反转”叠加“估值分位数低”的交集。

广发证券正在5.3《政事局聚会后,“思变三重奏”有何转化?》中夸大:22年10月底今后性子上营业的是两大因子:△g(即景气反转)以及“估值沟壑”的收敛,本轮“估值填坑”行情放大了“赔率”上风,填充代价股“胜率”缺陷。

本轮营业的气魄因子并非“代价VS生长”,而是“g VS △g”即“高景气战略VS景气反转战略”逻辑,投资者该当打破守旧“代价VS生长”的思绪。

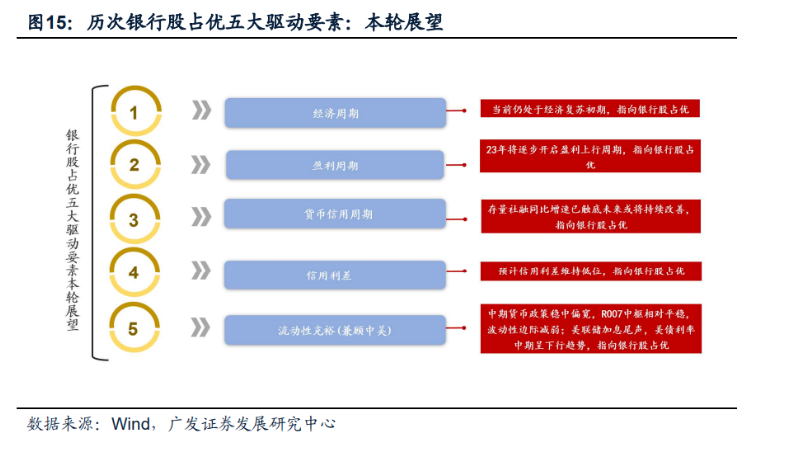

五大银行股占优因素均有利于银行股占优,总体指向银行股处正在逾额收益机缘当中。

③货泉信用周期:而今处正在“宽信用”阶段,存量社融同比增速已触底,将来或将不断改革。23年开年的信贷回升具备紧急的机闭性特质:企业信贷范围与住民信贷范围明显劈腿。

④信用利差:4月末信用利差依然修复比力到位,估计信用利差支撑低位。正在“宽信用”的战略指引下近期信用利差依然明显修复,实体经济活动性处于较为宽松阶段,估计“宽信用”战略下信用利差将支撑低位。

⑤ 活动性足够(统筹中美):中期货泉战略稳中偏宽,R007中枢相对稳固,震荡性边际削弱;美联储加息尾声,美债利率中期呈下行趋向。