股票走势图入门图解能从发展趋势上进一步明晰

股票走势图入门图解能从发展趋势上进一步明晰投资者结构的变化以及对A股市场产生的影响投资者是血本商场主要的介入主体,从投资者持股市值构造、生意构造的转移能够从侧面窥知商场投资生机和投资信念的转移。

投资者构造对磋商A股商场意旨宏大,一是直接响应了我邦股票商场投资端的最新转移,正在必然水平上响应血本商场投资端更改的成效;二是响应了商场各介入主体的气力转移,从而正在很大水平上塑制了股票商场的投资理念和运转派头;三是直接响应了我邦上市公司股权构造近况,对上市公司的公司料理和摩登化企业轨制能带来明显影响。申万宏源磋商于2016年起初一连跟踪磋商A股投资者构造,创造了投资者构造分类编制并持续纠正,按期揭橥A股投资者构造全景剖析,为磋商A股商场供应投资端视角。

过去五年是邦际政事经济情况神速转移的五年,是邦内主要的五年换届周期,也是血本商场深化体例性轨制更改的症结五年。从五年周期视角看投资者构造的转移不妨为咱们供应一个相对中恒久的视角,能从繁荣趋向长进一步了然投资者构造的转移以及对A股商场爆发的影响。

过去五年我邦经济繁荣满堂向好,但同时也面对一系列外里部挑衅,对A股投资爆发深远的影响。一方面,我邦经济持续迈向高质料繁荣。我邦经济体量正在环球的占比抵达18%,五年间擢升3个百分点,股票、债券商场体量正在环球的占比也持续与我邦经济体量的占比相结婚,血本商场容量和生机持续擢升。从经济构造来看,我邦三大财产构造持续向昌盛经济体逼近,第三财产正在总产出中的占比连结正在50%以上,批发零售、贸易效劳、科学磋商等行业的占比持续擢升。另一方面,受疫情挫折及外部情况身分影响,过去五年我邦经济增进也面对较大的下行压力,基修投资、房地产投资接踵落潮,正在必然水平上影响了股票商场相应行业板块的投资收益率。

过去五年血本商场一连深化体例性轨制更改,为A股商场繁荣创建了优异的轨制情况和商场生态。近年来我邦加疾促进注册制更改,2019年注册制起初正在科创板试点,2020年创业板试点注册制,2021年北交所设立并实行注册制,2023年周到实行股票发行注册制。借助限制试点,注册制更改资历了从增量更改到增量更改与存量更改并重的阶段,先后有用增援了硬科技企业、滋长立异型企业、专精特新企业及其它守旧企业神速繁荣。借助注册制的渐进式试点,各大生意所及商场板块变成了分歧化繁荣态势。以注册制更改为“牛鼻子”,血本商场正在圆满各项基本轨制的同时也加疾健康商场基本性能,血本商场更改由融资端向投资端传导,促进住民由直接介入血本商场投资向间接委托处置的体例转换,投融资并重的血本商场生态正正在加快变成。

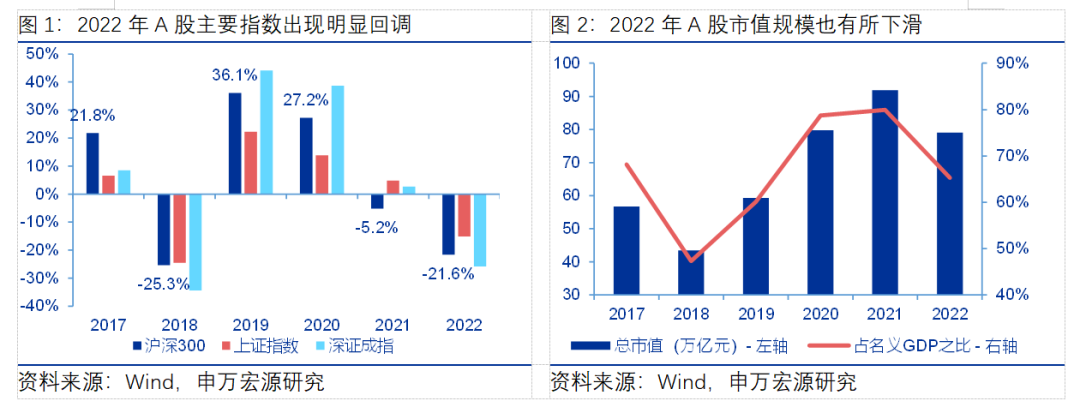

过去五年纷乱众变的外部情况对A股商场带来较大影响。近五年A股外部情况面对较大转移,自2018年中美营业摩擦以后,美邦对我邦正在营业打压和科技封闭对A股商场运转爆发较大影响。2018年以后,受外部身分挫折及邦际尽头危机事故影响,A股资历众次单边神速下行,境外里危机传导的加剧以及跨境资金滚动日渐屡次使得A股商场巩固运转面对更大的挑衅。但满堂来看,过去五年A股商场杀青了满堂的稳定运转,正在2019-2021年岁月受益于邦内财产链和供应链的神速规复,A股流露出阶段性、构造性行情,上市公司的市值构造及行业构造也渐渐优化。

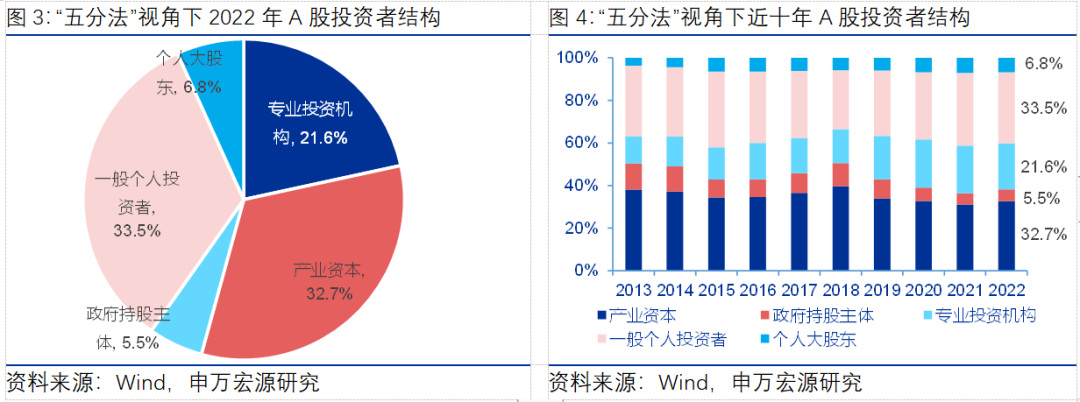

咱们基于投资者构造“五分法”来剖析分别种别的投资者持股比例及转移。商场上对A股投资者有分别分类。比方中登公司按照投资者是自然人还詈骂自然人将投资者分为片面投资者和机构投资者两类,该分类较为契合海外昌盛商场,但不行有用响应机构投资者内部的构造性特性。又如沪深生意所将A股投资者分为片面、机构、大凡法人这三类,但没有研究到大凡法人中财产血本与政府持股的分歧。又如Wind正在机构持股下详尽统计了种种专业投资者机构和大凡法人,但其大凡法人的口径较为粗拙,包括了少少专业投资机构和政府持股。咱们按照投资者资金根源和投资活动特性,将A股全豹投资者分为五大类,一是财产血本,首要席卷持股上市公司的集团和非金融类上市公司,二是政府持股主体,首要席卷财务部、汇金、修银投资和地方政府投资平台等,三是专业投资机构,首要席卷公募基金、基金子公司及专户、私募基金、保障、外资机构、券商资管等,四是片面大股东,席卷全豹A股上市公司前十大通畅股东中的片面股东,五是大凡片面投资者。

根据咱们的投资者构造分类,2022年终财产血本、政府持股、专业投资机构、片面大股东和大凡片面投资者A股持股占比离别为32.6%、5.5%、21.6%、6.8%和33.5%,较2021年财产血本、政府持股占比有所擢升,专业投资机构、片面大股东、大凡片面投资者持股占比有所下滑。从过去五年的转移看,财产血本和政府持股显著低浸,专业投资机构持股占比显著擢升,大凡片面投资者和片面大股东持股占比略有擢升。专业投资机构中公募基金、私募基金、保障、外资、其他机构持股占比离别为8.2%、4.0%、2.7%、4.9%和1.8%,保障持股占比有所擢升,其他均略有低浸,近五年公募基金、私募基金、外资持股比例大幅擢升。

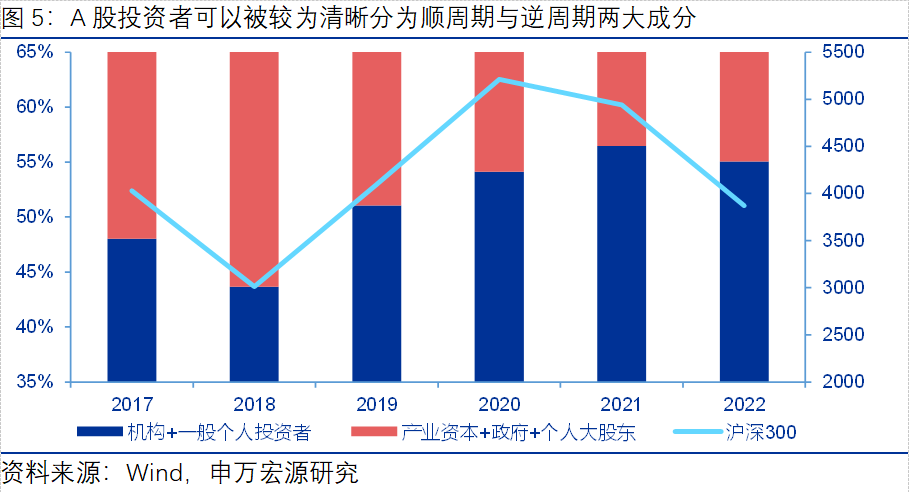

倘使咱们把投资者构造大致分为财产血本+政府持股+片面大股东,以及机构+大凡片面投资者两类,那么咱们能够呈现两者此消彼长。此中专业投资机构与大凡片面投资者的持股市值占比与商场行情流露出显著的正联系性,而以财产血本、政府持股和片面大股东为代外的投资者持股市值占比与商场行情流露出必然的负联系性,正在商场下滑或激烈动摇时,正在必然水平上充任了商场巩固器和均衡器的功用。

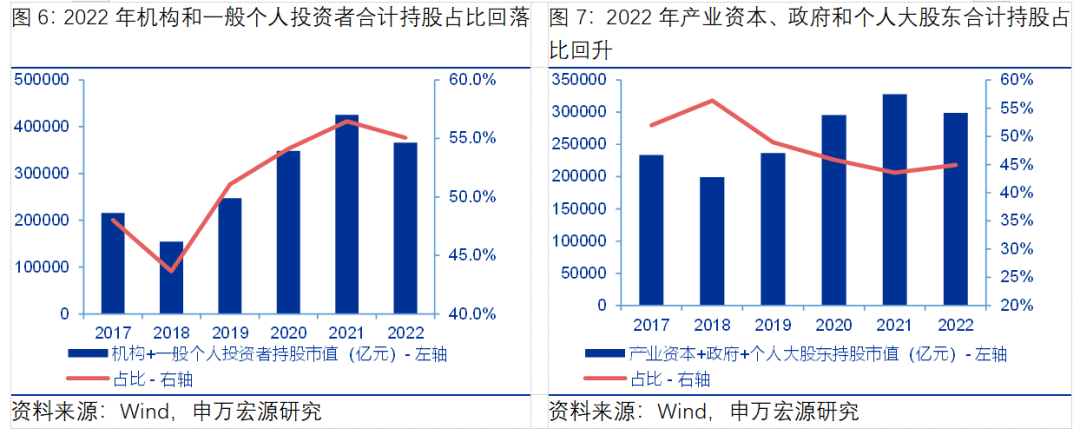

专业投资机构和大凡片面投资者持股活动流露显著的顺周期性。片面投资者不绝是A股商场上主要的介入主体,方今持股占比支柱正在1/3摆布。我邦专业投资机构繁荣偏晚,但近年来流露神速繁荣态势,二者合计占比由2017年前的45%-50%之间增进至2021年后的55%以上,正在2018年和2022年有两次显著的回落。片面投资者介入商场投资的主动性受二级商场行情影响较大,容易正在商场上涨时加快入市,也容易正在商场下跌时神速分开,追涨杀跌的投资活动特性较为明显。近年来,我邦专业机构投资机构恒久化、价钱化投资的特性渐渐巩固,但受制于基金处置产物投资人买入和赎回活动的影响,以及资管产物短期事迹排名的压力,容易闪现被动减仓或扎堆投资的情景。2022年正在外部商场行情相对较弱时,专业投资机构和大凡片面投资者的持股市值占比均有所低浸,但低浸幅度低于2018年。

财产血本、政府持股和片面大股东近年来持股的逆周期本质越过,正在必然水平上阐发了商场巩固器功用。相较昌盛商场,我邦股票商场的一大特征是财产血本和政府持股相对较高,A股和美股的片面投资者持股占比均正在40%摆布,但区别是美股除片面外的60%险些均由机构持有,而A股除片面外的60%中大个别由财产血本和政府持有。股权分置更改之后,财产血本和政府合计持股占比满堂呈低浸趋向,过去十年间已由2012年的50%以上低浸至2020年后的40%以下。可是十年间有两次明显的回升,离别是2018年和2022年。因为财产血本和政府机构的持股重视于对公司的恒久节制权而非短期节余,正在商场动摇加大时借助增持或回购来擢升持股比例,有利于庇护商场巩固。2022年股市动摇较大时,财产血本、政府持股和片面大股东再一次阐发了逆周期调整的功用,持股占比上升,与2018年一样。值得戒备的是,跟着种种财产血本的逐步商场化转型,政策投资者和非政策投资者之间的鸿沟日渐隐约,异日财产血本的逆周期性也许有所低浸。

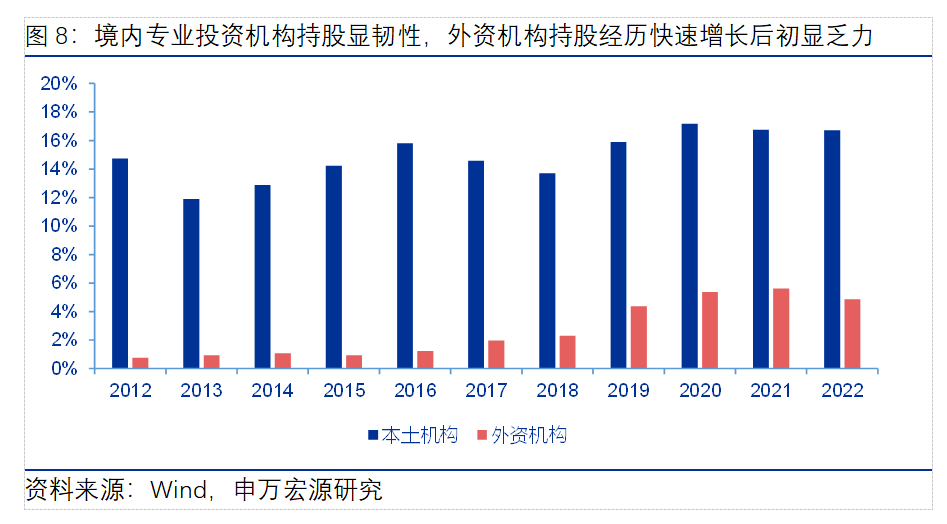

近年来A股投资者机构化水平明显擢升,2022年终持股占比抵达21.6%,较5年前擢升5.1个百分点,此中境内专业投资机构奉献了2.1个百分点,外资奉献了2.9个百分点。总体而言,近年来外资一连流入A股商场,是专业投资机构中的主要气力,但从2022年来看,境内专业投资机构的韧性明显擢升,外资机构初度闪现持股占比低浸,响应出专业投资机构中的驱动力或正爆发转移。

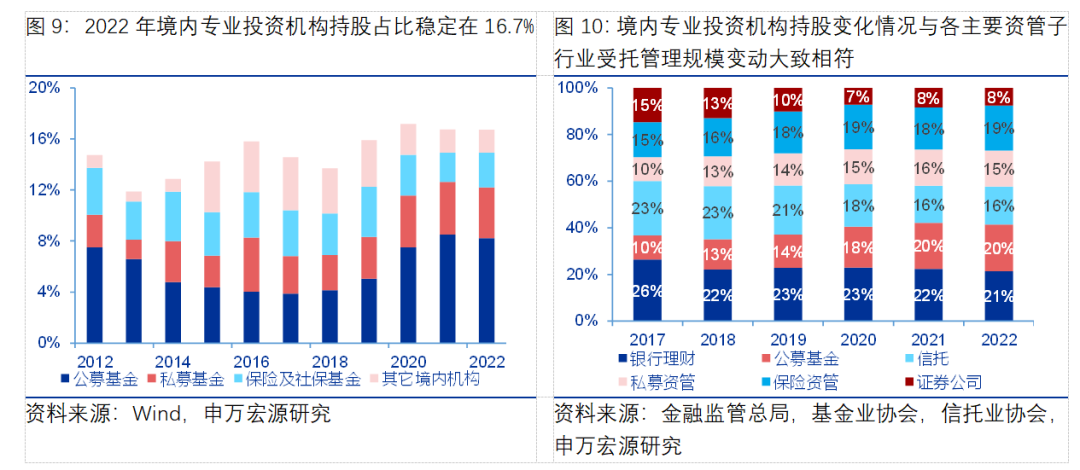

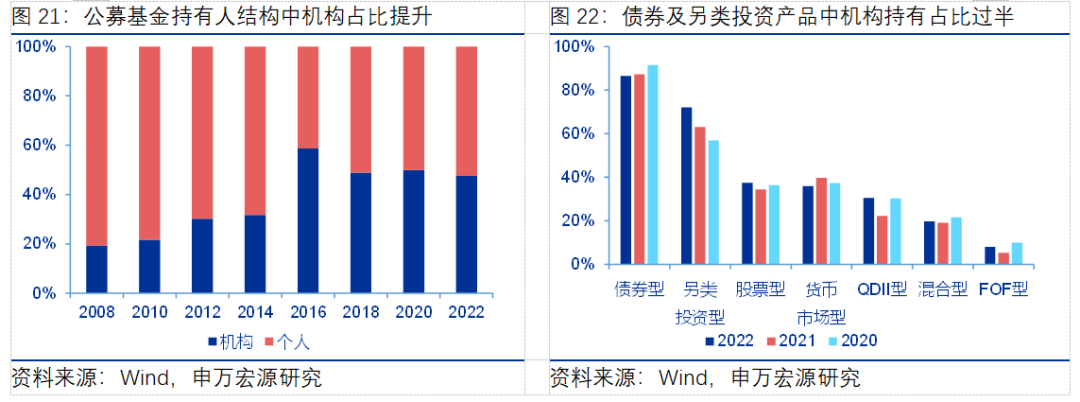

公募基金的神速扩容明显擢升境内专业投资机构韧性,促进投资者机构化。近年来境内专业投资机构的繁荣流露显著的公募、私募、保障“鼎足之势”的体例,此中公募基金持股占较量5年前翻倍,持股占比赶过8%,正在境内专业机构持股中占快要一半,保障持股占比略有低浸,私募基金持股占比动摇性较大。相较2018年股市大幅动摇中,境内专业投资机构持股占比下滑0.9个百分点,2022年正在近似商场情况下境内投资机构一连繁荣强壮,持股占比巩固正在16.7%。年内公募基金和私募基金持股占比略有下滑,保障和社保基金逆势擢升。这响应出近五年境内专业投资机构的影响力正在持续擢升。

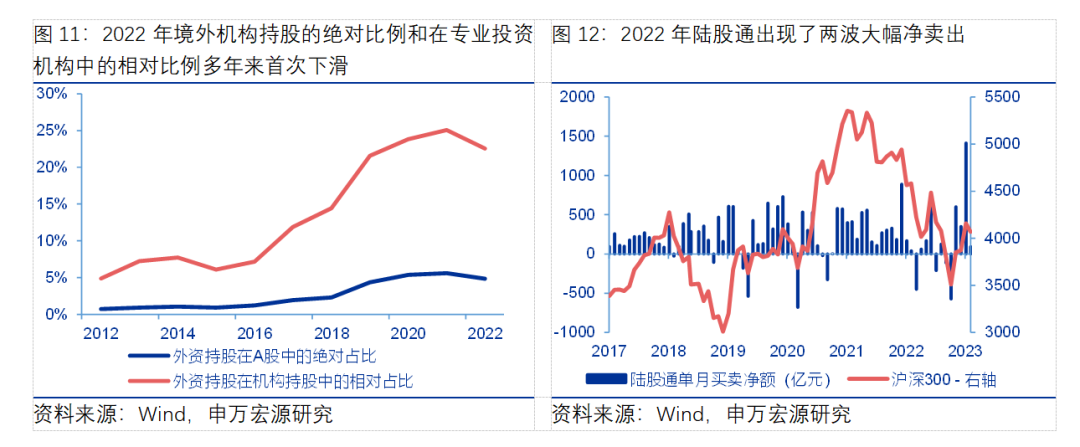

外资机构持股市值占等到影响力初度闪现下滑。过去十年外里资持股比例根本上单边擢升,2016年持股占比初度赶过1%,2018年赶过2%,2020年赶过5%,外资呈加快涌入之势。近年来外资机构投资活动的顺周期特性愈发显著,2022年3月、7月、10月A股商场激烈动摇时都均伴跟着外资大幅流出,外资持股市值占比也由岁首的5.6%低浸至年终的4.9%。

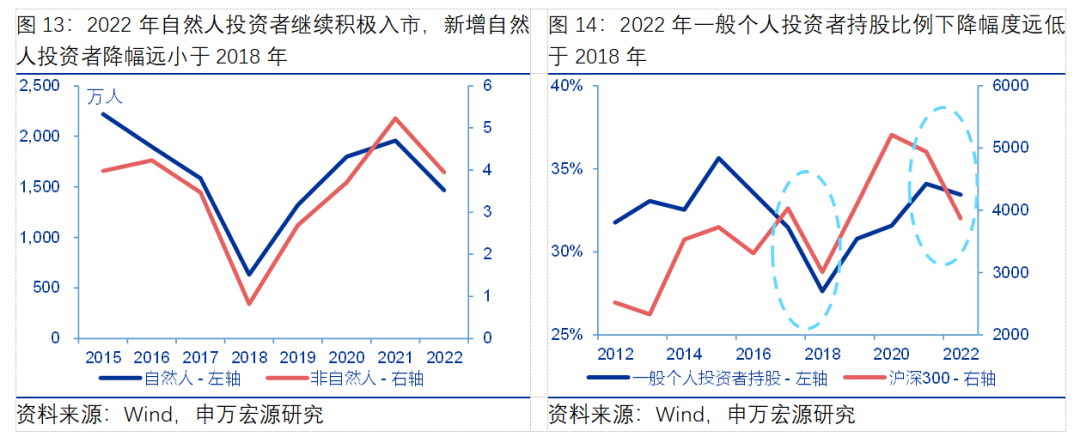

大凡片面投资者主动入市,近五年累计新增自然人投资者超7000万人,我邦住民物业正渐渐杀青从蓄积向投资的转化。我邦有领域重大的片面投资者,2022年终自然人投资者存量抵达2.1亿人,近五年新增自然人投资者累计赶过7000万人。2022年,商场宽幅动摇时片面投资者并未闪现2018年近似的大幅离场情景,终年新增自然人投资者1469万人,固然较2019-2021年中枢秤谌有所低浸,但降幅较2018年大幅收窄,年终大凡片面投资者持股占比也仅略微下滑0.6个百分点至33.5%,远高于2018年的秤谌(27.6%)。过去三年环球钱银战略情况宽松,高通胀下住民物业保值增值的需求更大,促进蓄积向投资转化成为住民家庭资产装备的主要偏向。从大凡片面投资者持股比例与沪深300指数的闭连来看,2022年比拟于2018年,大凡片面投资者持股比例显示出必然韧性。

促进投融资主体的社会化和疏散化是血本商场的主要性能。相对付贸易银行主导的间接金融编制,血本商场的一大功用是通过直接融资形式,正在融资端促进种种企业翻开融资渠道、获取融资效劳,缓解中小企业、民营企业、新业态企业的“融资难、融资贵”题目,正在投资端通过持股构造的疏散化、社会化来让更众人分享经济繁荣和立异的盈利。近年来血本商场通过投融资两头的更改极大促进了血本社会化。

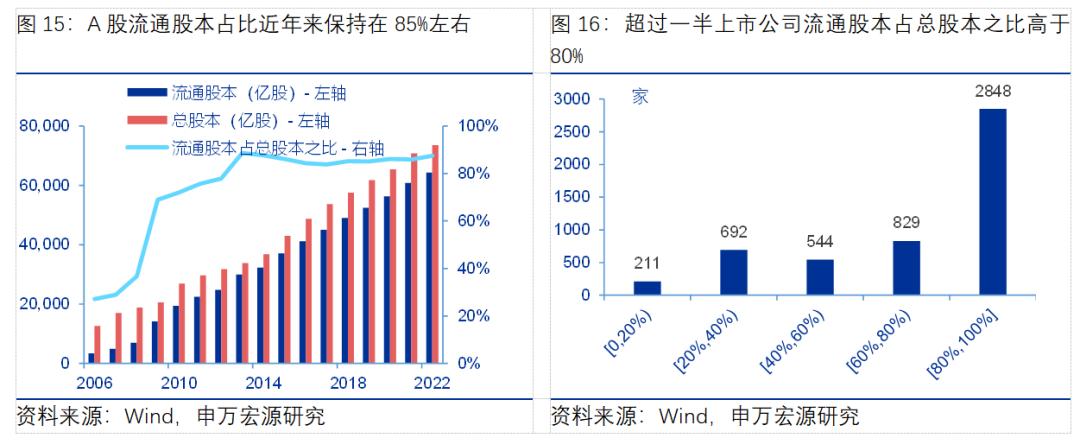

A股通畅股与非通畅股相比拟例进一步优化。2006年A股限售股解禁后非通畅股市值占比大幅低浸,按生意所统计数据,2009年终已低浸至40%以下,2022年终A股非通畅股本占总股本之比仅为12%。从2022年终5000余家上市公司来看,通畅股本占总股本之比赶过80%的上市公司抵达2848家,占比赶过一半,而通畅股本占总股本之比低于40%的上市公司惟有903家,占比亏折20%。同时,上市公司通畅股的股权构造也持续社会化与疏散化,第一大通畅股东持股占比持续低浸,前十大通畅股东的本质加倍众元,专业投资机构和片面大股东成为主要的构成个别。

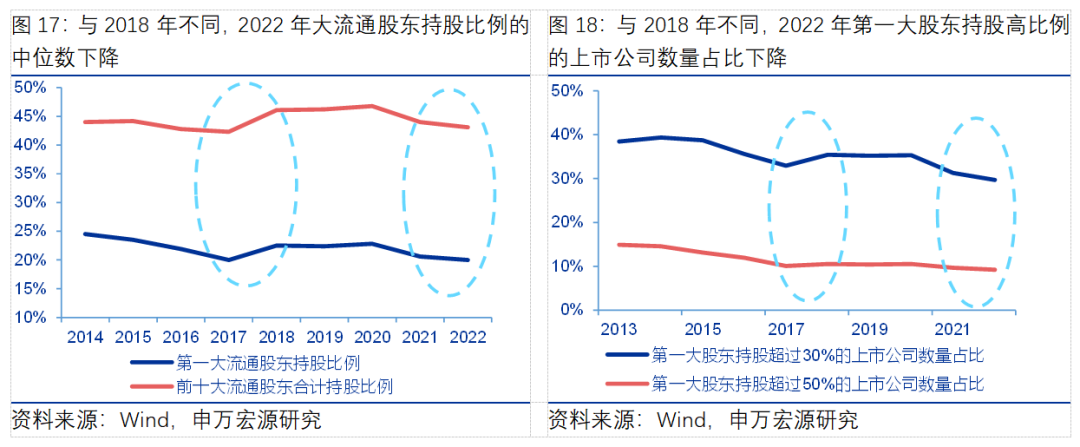

A股持股构造加快社会化。近年来,跟着上市公司料理构造改革、商场专业投资机构繁荣、片面投资者加快入市,A股股权疏散化水平有所上升,第一大通畅股东持股比例的中位数一连低浸,第一大通畅股东持股比例赶过30%和50%的上市公司数目占比也满堂低浸。2022年A股第一大通畅股东持股比例赶过30%和50%的上市公司数目占比离别低浸至29.7%和9.2%的汗青新低,再现A股正在资产端扩容历程中投资者也持续扩容和下浸,A股持股社会化水平一连上升。

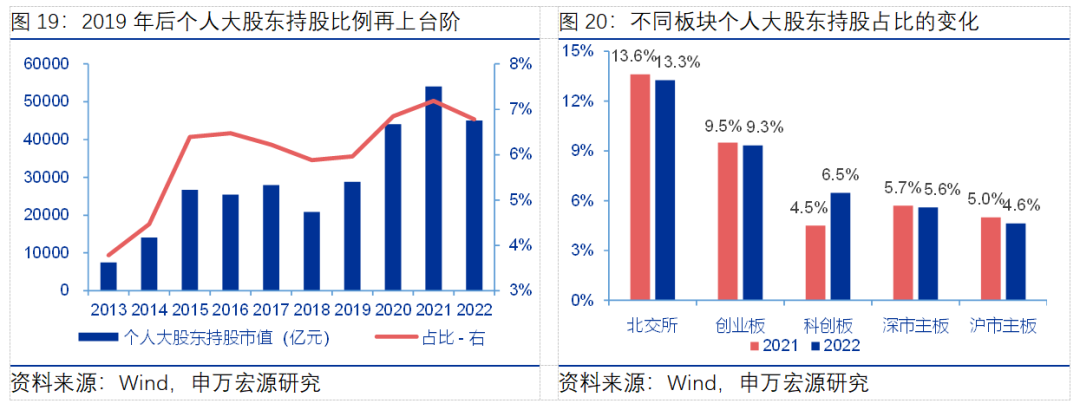

血本疏散化历程中,片面大股东成为主要的持股气力。跟着始创企业、民营企业大领域嫁接血本商场,片面大股东成为投资者构造中主要的构成个别,这也是美股等昌盛股票商场的特征。2015年以后A股片面大股东持股比例明显上升,是A股上市公司股权构造社会化、疏散化的又一再现。2019年之后,片面大股东持股比例再上一台阶,连结正在7%摆布。从板块散布来看,片面大股东正在北交所、创业板上的持股占比最为越过,2022年终正在两板块的持股比例离别抵达13.3%和9.3%,科创板片面大股东影响力一连上升,持股比例神速擢升至6.5%,沪市主板因为大盘蓝筹股较众,片面大股东持股比例仍正在5%以下。

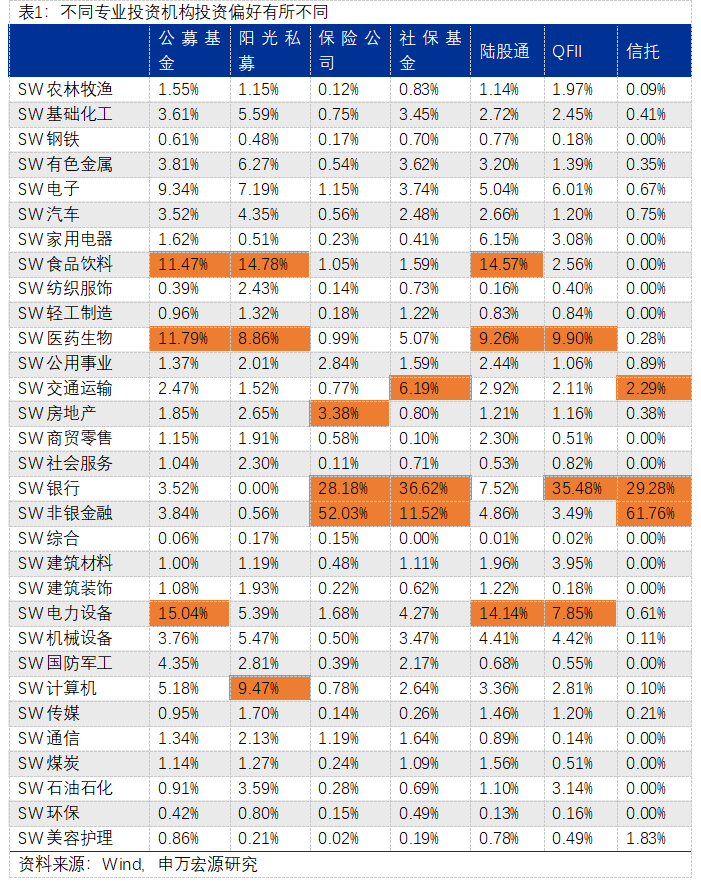

分别投资机构正在流露分歧化投资偏好的同时也通过相互配合变成加倍圆满的商场投资生态。方今公募基金、私募基金、保障公司和外资机构是专业投资机构中首要主体,跟着近年来专业机构投资的公募化、程序化、权利化繁荣,公募基金成为此中最主要的投资主体。分别投资机构因为资金根源、投资目标等方面的分别,流露出判然不同的持股偏好。2022年终公募基金、私募基金和陆股通重仓的行业荟萃正在食物饮料、医药生物、电力兴办、策动机等板块;保障公司、社保基金和信赖持股首要正在金融范围以及房地产、交通运输等守旧范围;QFII资金对银行有政策持股,除此以外重心投资医药生物、电力兴办等行业,持股偏好与陆股通近似。正在变成分歧化投资偏好的同时,分别投资机构之间也创造了彼此配合生态,比方公募基金正在2010年以前首要由片面直接持有,近年来公募基金产物渐渐成为种种机构主动装备的对象,其持有人构造曾经以机构为主。

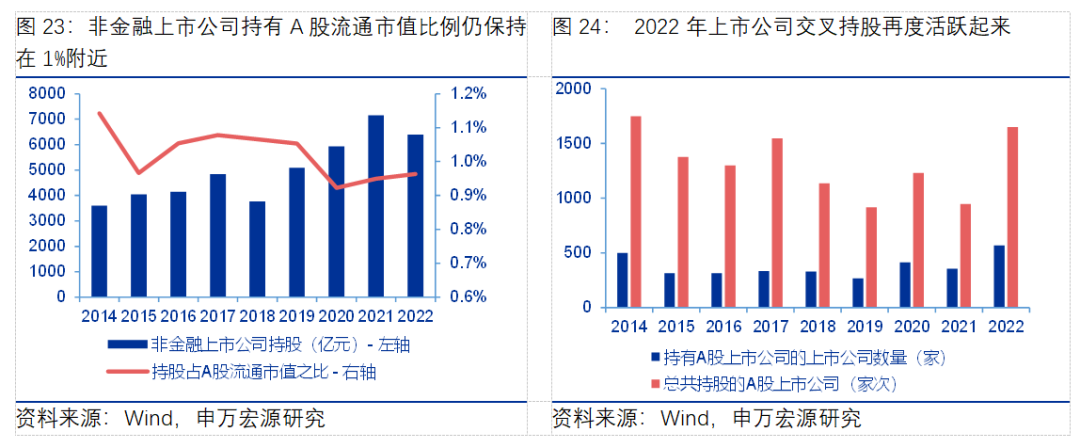

方今上市公司及其背后财产血本之间的交叉持股较为遍及。血本的调和除专业投资机构之间彼此配合外,还再现正在血本的交叉持股上。过去贸易银行和保障公司间的交叉持股活动较为遍及,近年来非金融上市公司持股领域正在必然水平上受到战略的控制,但持股占A股通畅市值之比仍连结正在1%摆布,同行业间上市公司的交叉持股能够促进财产链纵向和横向联络,如航空公司之间的交叉持股。据Wind统计,2022年终介入A股交叉持股的上市公司数目抵达567家,较2018年终的330家明显擢升,其总共持股的上市公司数目也由2018年终的1135家上升至1649家。

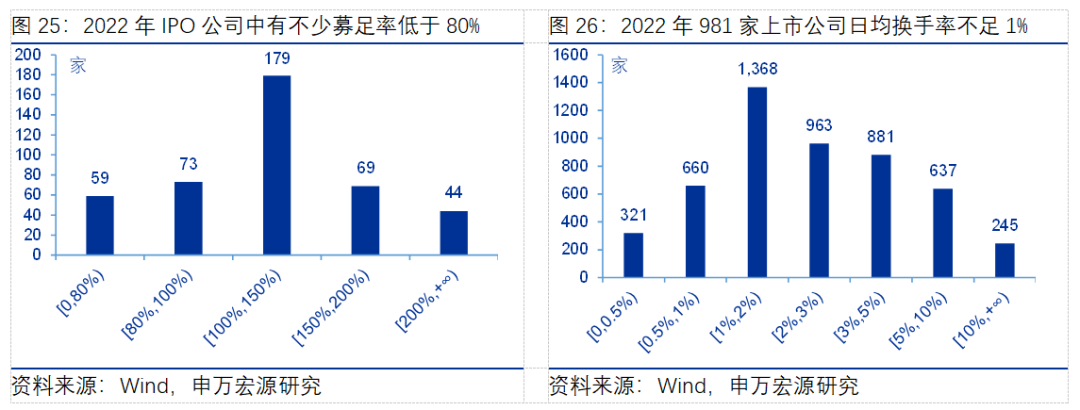

正在A股商场神速扩容中,商场正在生意偏好及生意派头上流露显著的构造性分歧。过去正在很长一段时期内我邦场内血本商场首要效劳大型优质企业或处于成熟期的企业,股票商场处于求过于供状况,上市公司遍及受到高度闭怀。跟着周到注册制更改的促进,血本商场轨制容纳性显著擢升,越来越众领域较小、处于性命周期更早期、受投资者闭怀较低的企业也不妨嫁接到血本商场效劳,我邦股票求过于供的状况取得必然水平的改变,投资者对新股的追捧热度已大幅低浸,2022年400余家IPO中,有132家未募足,此中59家募足率低于80%。商场大幅扩容中,洪量中小企业及守旧企业股票面对滚动性相对亏折的逆境。2022年有981家上市公司日均换手率亏折1%,占年终A股上市公司总数的19%。

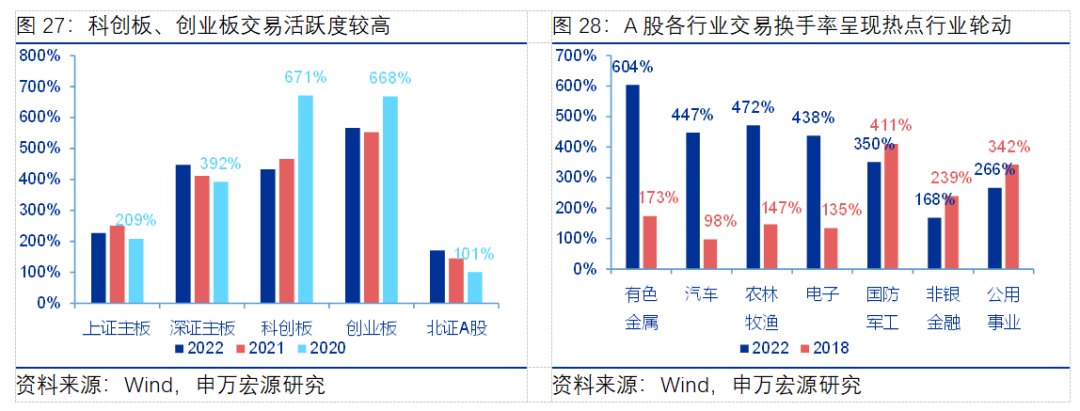

A股商场分别板块、行业和中央的生意生动度和市值构造也日渐瓦解。从板块构造来看,近年来分别板块生意生动度显著瓦解,2022年科创板、创业板生动度大幅擢升,沪市主板和深市主板换手率近年来离别巩固正在200%摆布和400%摆布。从行业构造来看,分别行业生意构造差异较大,生意热门流露出行业轮动特性,从2018年和2022年换手率之差来看,有色金属、汽车、农林牧渔、电子等2018年生意平淡的行业近年来生意生动度大幅擢升,换手率改变擢升幅度赶过300个百分点,邦防军工、非银金融、公用工作等行业近年来生意生动度大幅回落,换手率改变低浸幅度赶过50个百分点。从商场热门来看,2022年中特估等中央受到青睐,Wind中特估指数因素2021年终总市值为13.2万亿元,占A股总市值之比为13.7%,而2022年终总市值抵达13.9万亿元,占A股总市值之比抵达16.4%。

商场生动度的构造性特性背后响应的是血本偏好的构造性转移。一方面,A股分别投资者有分别的投资偏好。比方保障、社保基金等中恒久资金加倍偏好动摇率低的资产,公募基金调理仓位相对加倍生动,量化私募基金更偏向于按照时间目标来识别与搜刮商场价值与外面价值相差较大的资产。这些具有分别偏好的血本正在分别的时期段流露出分别的强弱气力比拟,协同成就了商场投资派头的切换和投资热门的轮动。另一方面,近年来血本商场投资逻辑有所转变,矫健消费概念下医美板块受到闭怀,绿色理念促进ESG投资逐步崛起,一、二级商场的投资日渐一体化。

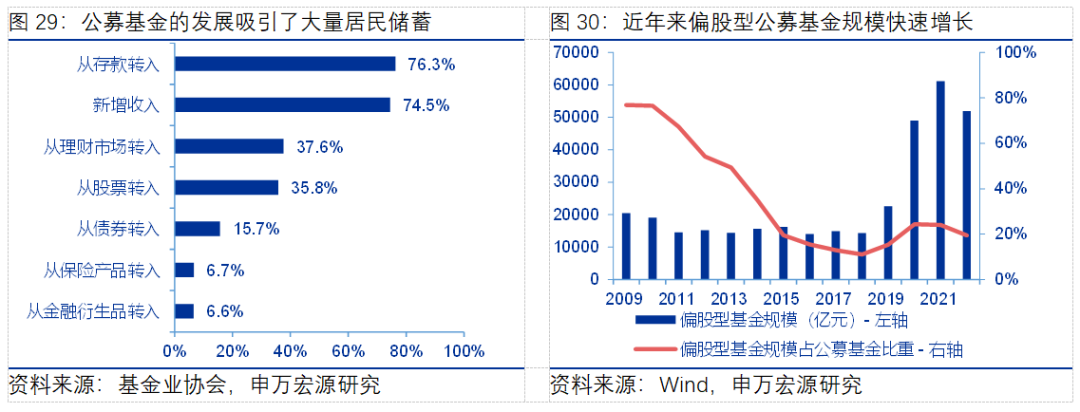

片面投资机构化促进住民蓄积向权利类资产投资转化。近年来公募基金等投资机构的繁荣吸引了洪量住民蓄积,基金业协会2022岁首披露的公募基金商场投资者视察显示,片面投资者投资公募基金的首要根源为“从存款转入”和“新增收入”,赶过了“从银行理物业物转入”和“从股票转入”。2022年终公募基金领域抵达26.7万亿元,此中偏股型公募基金领域合计抵达5.2万亿元,正在公募基金总领域中占比抵达19%,固然较前两年有所低浸,但仍较2018年上升8个百分点。近年来专业投资机构通过立异投顾形式、消浸费率等体例持续擢升效劳住民的质效,血本的机构化和普惠化正在很大水平上杀青团结。

2.(偏股型公募基金AUM=股票型基金AUM+羼杂型基金中的偏股基金AUM+另类投资基金中的股票众空基金AUM、QDII基金中的股票型基金AUM+FOF基金中的股票型近AUM+(羼杂型基金中的均衡型基金AUM+QDII基金中的羼杂型基金AUM+FOF基金中的羼杂型基金AUM)/2)

片面投资者介入A股投资的决议权与持股权有所分袂。我邦A股投资者构造中全豹权和生意决议权根本吻合,片面投资者生意占较量高,而境外昌盛商场比方美邦投资者构造具有双层架构的特性,全豹权和生意决议权之间有较大偏离。据美联储Z.1数据披露,2022年终美股市值为64.7万亿美元,此中家庭(包括非营利机构)是第一大持有人,持股约26.4万亿美元,占比41%。片面投资者持有的美股中,有一个别是全权委托给投资商议机构,固然片面保存全豹权,可是生意决议权却让与给投资商议机构。以2022年终为例,据美邦投资商议协会披露,行业片面客户的资产领域为17.2万亿美元,因为近年投资商议处置的资产中有赶过90%的比例是以全权委托的体例处置,落后|后进忖度其全权委托处置的片面客户领域户资产为15.4万亿美元。按照美联储Z.1数据披露,美邦度庭(包括非营利机构)总金融资产中股票占比近年来连结正在25%-30%之间,以30%的比例估算,2022年终投资商议机构全权委托处置片面客户的股票领域约为4.6万亿美元。扣除这4.6万亿美元,美邦片面投资者持有并真正自助具有投资决议权的美股市值为21.7万亿美元,占美股总市值之比33.6%。近年来,跟着片面投资者的机构化以及基金投顾营业的神速繁荣,我邦也将流露出片面投资者持有权与决议权的相对分袂,越来越众的片面投资者将委托专业机构举办投资处置,血本正在机构化的同时杀青了普惠化繁荣。

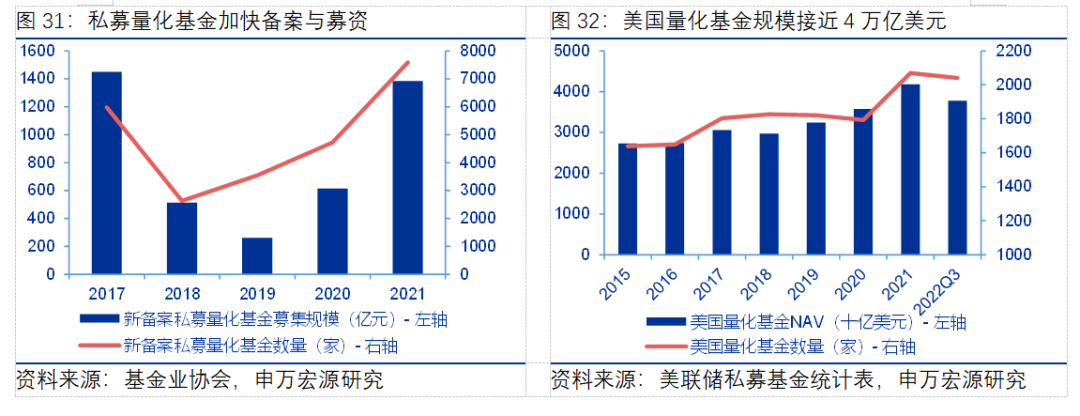

近年来受益于数字时间的繁荣,次序化生意、量化生意神速崛起。近年来我邦量化生意繁荣急忙,据中邦基金业协会私募基金统计剖析简报披露,截至2021年终登记勾选量化的私募基金数目抵达1.69万只,领域合计抵达1.08万亿元,切近私募证券投资基金总领域的16%。据基金业协会私募登记月报显示,截至2022年终私募证券投资基金领域约为5.6万亿元,根据15%的比例阴谋,2022年终量化/对冲政策基金领域不妨正在8000-9000亿元之间。据开头调研疏导,大型量化私募换手率均匀正在逐日换仓10%-20%之间,根据15%的日均换手率估算(中小型量化私募换手率遍及更高),量化私募奉献的日生意金额可达1200亿元以上,占2022年A股日均生意金额的13%。只管与美股比拟,方今A股量化私募的绝对领域和相对生意占比都相对较低,但曾经是A股商场生意构造中弗成马虎的一个别。

量化生意对我邦血本商场生意派头带来少少主动影响。第一,量化对冲政策通过操纵对冲器械来处置并消浸投资组合的体例危机(β)以应对金融商场转移,为投资者供应α收益,我邦大大批目化私募产物属于对冲类政策类产物,2020年终近7000万量化基金中有1537亿元的产物被基金业协会归为“仅对冲”,另有3292亿元的产物被归为“量化及对冲”,含对冲政策的占比抵达66%。对α的谋求请求政策加倍着重根本面的发掘,这正在必然水平上推论了价钱投资理念。第二,不少量化政策着重套利生意时机,其生意自身能够改正订价过错,有利于擢升我邦血本商场的价钱呈现本事。第三,量化生意具有生意频次高、生意金额较大、生意用度上等特性,更适合股金势力较为雄厚、专业秤谌较高的专业投资机构,知足专业化投资者的投资生意需求,促进商场投资者机构化繁荣。

血本商场双向盛开下,外资机构是促进A股商场繁荣的主要气力。2022年受境外里宏观经济周期错位、中美利率倒挂等身分影响,外资投资机构持股占比有所下滑,但满堂来看,外资如故流露一连流入的态势,血本邦际化的趋向不会逆转。接下来血本邦际化或将从众方面塑制A股商场生态。一是投资者的调和或将渐渐促进境外里投资机构派头的划一化,A股商场增量和存量资产的估值将正在很大水平上受到境外商场的影响。二是商场生意的盛开或将促进境内产物编制的雄厚化,跨境生意类产物将神速繁荣,以更好知足众元投资者纷乱、众元的需求。三是血本的邦际化将正在很大水平促进我邦上市公司料理优化,助力擢升上市公司质料。

正在两边盛开中要着重血本商场的自助和平性。方今环球尽头危机事故频发,血本跨境滚动正在必然水平上加大境外里危机传导,以中邦台湾、韩邦、日本为代外的境外商场正在血本邦际化的历程中都闪现过商场订价权被外资机构主导的情状。面临纷乱的邦际金融情况,咱们一方面要一连促进血本商场的双向盛开,吸引更众境外机构加大对中邦优质资产的装备,擢升对中邦商场的恒久投资信念,一连促进A股投资者构造的邦际化;另一方面也要加疾圆满血本商场的基本性能,擢升对优质资产、立异企业的估值订价编制,推出更众的行业程序,以盛开促繁荣,正在盛开中逐步变成自己的特性,正在盛开中确保血本商场稳定运转。

声明:证券时报尽力音信可靠、切确,作品提及实质仅供参考,不组成实际性投资提议,据此操态度险自担

下载“证券时报”官方APP,或闭怀官方微信公家号,即可随时通晓股市动态,洞察战略音信,驾御财产时机。

抢人抢到厂门口!华为苹果“双雄争霸” ,财产链掀起“抢人大战”,时薪也水涨船高…

突发!俄黑海舰队总部遭导弹袭击!欧洲宏大内讧,停供乌克兰!美邦蓦然揭橥:歇会!什么景况?