中国有几个股票市场8月的信用债发行规模有所上

中国有几个股票市场8月的信用债发行规模有所上升咱们正在《下半年债券投资领会陈说》中以为,下半年债市偏强的走势大概延续,10年邦债收益率不扫除下陈腐年从此的低点(2.58%)的大概。8月份MLF降息15BP后,10年邦债收益率迅疾下破2.54%,创2020年5月从此新低。

目今计谋底已现,进入9月份,地产“认房不认贷”、地方债务化解等一系列步骤大概动手落地生效,而且印花税减半等步骤短期内大概提振股市,股债“跷跷板”效应下债券商场或面对必然的惊动调理。但咱们以为债券走强是永恒趋向,现实上8月24日证监会召开机构投资者闲叙会提及邦内经济转型升级、永恒利率中枢下移的新局势,这必然水准与咱们意见相仿。咱们正在8月15日揭晓的《7月经济数据点评》中提示本年大概再有25BP的降息空间,伴跟着降息,债市大概仍有上升空间,所以利率债摆设上可撑持许久期政策。

预计8月份,PPI价钱同比仍大概为负,来自利润端、需求端的压力仍正在,信用商场的修复大概再有阻止,中短期种类信用利差修复大概相对纠合。所以咱们提倡撑持中短期信用债摆设,同时需继续合心地方债务危机化解步骤怎样落地、地产发售深度调理何时好转。

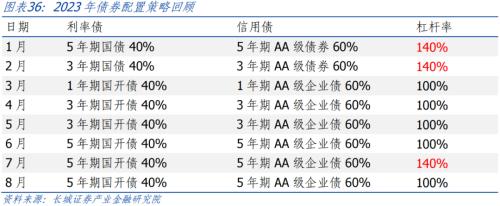

9月份,咱们提倡撑持长城证券债券投资组合:摆设枪弹型5年期邦开债40%,5年期AA级企业债60%,不加杠杆。

本年从此经济还原显露出海浪式进展、屈折式进取的特色。二季度可能说是海浪的一个底部,进入三季度,众项经济目标延续低位调理:7月份社零消费、工业推广值单月同比增速划分为2.5%和3.7%,固定资产投资完工额单月同比为-11.6%。咱们凭据统计局发布的经济数据大致测算,7月份单月GDP同等到其两年均值较上半年均正在无间回落。进入8月份,核心高频目标也暂未映现彰彰好转,GDP跟踪指数8月份也仍处于降低趋向,8月前20日比7月份均值进一步下滑。若7、8月份经济增进的弱势不才半年延续,本年完工整年5%的增进存正在必然压力。

7月24日政事局聚会后,发改委《合于还原和推广消费的步骤》、《合于推行增进民营经济进展近期若干办法的通告》,各地房地产计谋正正在调理优化,必然水准有助于提振小我消费与投资。同时财务、泉币计谋也均有发力,一方面8月份政府债发行彰彰提速,另一方面计谋利率无间调降。但计谋力度较为落后|后进,8月份仅1年期LPR调降10BP,5年期LPR并未跟从MLF一同调降。LPR持平之下,房贷利率暂未彰彰下行,凭据贝壳网数据,8月首套、二套主流房贷利率均与7月份持平。计谋力度撑持定力,而且发行政府债、降息抵达实体经济有必然时滞。咱们正在《整年怎样完毕GDP目的?——提倡财务计谋越发主动》中以为,三、四序度大概抬高政府开销,推广政府财务开销、拉动土地交往、基修投资大概是成就更好的方法。从这个角度看,咱们提示可合心年内上调赤字界限、盘活专项债务滚存限额。

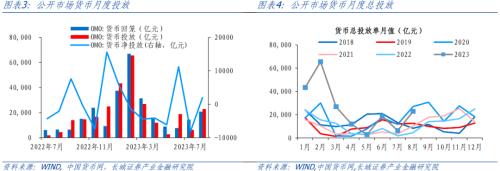

8月计谋利率再次降息,央行操作已经撑持中性偏紧,资金利率高于旧年同期水准。公然商场操作方面,8月15日,央行超量续作MLF与7天逆回购,利率划分调降15BP和10BP。此次降息短端计谋利率调降幅度小于长端,但8月21日5年期LPR利率并未跟从下调,或显露央行不肯过分刺激地产。截至8月28日,央行公然商场投放资金(7天逆回购和MLF)全部22760亿元,处于近5年偏高水准。但因为到期界限较大,8月份净投放资金1960亿元。

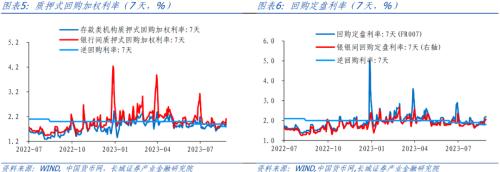

资金利率方面,8月份利率中枢与7月根本持平,但彰彰高于旧年同期水准。8月均匀来看,7天银行间质押式回购加权柄率(R007)与7天存款类机构质押式回购加权柄率(DR007)划分比7月降低10BP和1BP至1.88%和1.80%,但与2022年8月的1.56%和1.42%比拟彰彰偏高。7天回购定盘利率(FR007)和银行间7天回购定盘利率(FDR007)划分为1.88%和1.81%,划分较7月均值降低7BP/上升0.1BP,与2022年8月的1.51%和1.39%比拟也彰彰偏高。

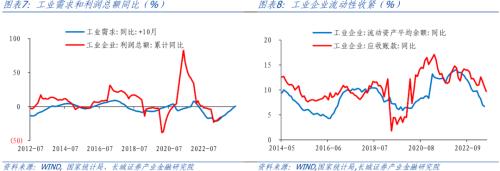

企业剩余才略还未回温,目今步入主动去库存末期,需求回弹力度不大,工业企业利润承压。1-7月份,宇宙界限以上工业企业利润累计同比降低15.5%,利润总额降幅有所收窄,但耗损企业单元数目与往年同期比拟仍然众增。PPI持续数月同比负增,而石油等原质料价钱上涨也正在挤压企业利润,必然水准影响企业债融资。

融资处境来看,工业企业活动性继续收紧,截至7月份工业企业活动资产和应收账款增速仍正在迅疾下滑。但企业剩余才略并未迅疾修复,尽量6月、8月份计谋利率两度降息,宽泉币到宽信用已经不是一帆风顺。5-7月企(事)业单元贷款增速持续放缓,社融口径企业债券融资额也处于下行趋向。本年1-7月社融口径企业债券融资界限为12878亿元,比拟旧年同期淘汰37.2%。

8月截至28日,利率债(网罗邦债、地方政府债、金融债、同行存单正在内)净融资金额为10089.5亿元,与7月份比拟略有降低。利率债总发行48667.1亿元,较7月份略有上升,但因为归还额38557.6亿元偏高,净融资额环比略有降低。

分项来看,8月份政府债净融资动手提速,是利率债的紧要撑持;而金融债净融资彰彰放缓,同行存单净融资转负。邦债和地方政府债划分净融资5174和7176亿元,彰彰高于往年同期水准(2019-2022)。而金融债与同行存单净融资额划分为739和-3000亿元,不足往年同期水准。

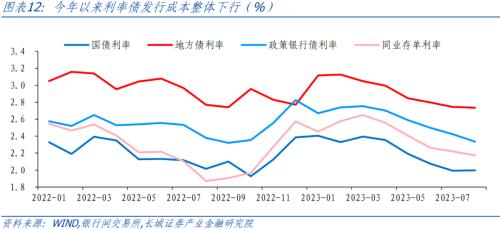

发行利率方面:8月份利率债发行本钱与7月根本持平。邦债、地方政府债、计谋性银行债、同行存单发行票面利率划分较7月份+1BP/-1BP/-9BP和-5BP,除同行存单外,其余三类利率债发行票面利率较旧年同期也略有降低。

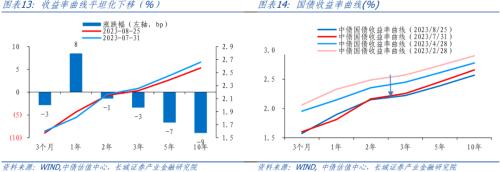

7月底政事局聚会后直到8月上旬,债市偏弱惊动,8月中期后央行降息,叠加众项经济目标不达商场预期,最终邦债收益率弧线日降低9BP至2.57%;5/3/2年期邦债收益率划分较7月31日降低7BP/3BP/1BP至2.39%/2.22%/2.15%,短端利率1年/3个月种类划分上升8BP/降低3BP至1.89%和1.57%。

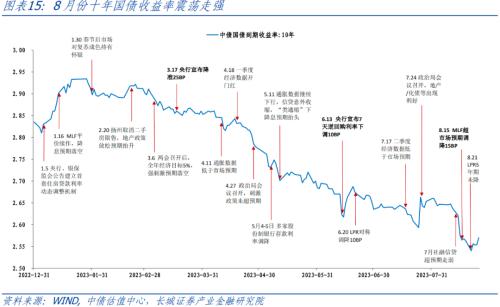

以10年期邦债为例,8月份商场涌现先弱后强:7月底政事局聚会后直到8月上旬,促消费、勉励民营经济、活泼本钱商场等计谋接续出台,债市阅览激情较强,邦债收益率惊动。8月11日金融数据发布,社融、信贷低于商场预期,债市小幅走强。8月15日计谋利率再次调降,而且长端利率MLF降幅大于短端利率,显示央行存心拉动信贷回升,同时7月众项经济目标不达商场预期,10年邦债收益率日内降低超4.5BP,最低至2.55%。8月21日5年LPR不测持平,或意正在维持银行息差,当天10年邦债收益率再次降低2BP至2.54%,创2020年5月从此新低。

邦开债走势与邦债贴近,但8月中旬邦开债降低偏慢,比拟于邦债暴露出更小的震荡性。8月15日MLF降息当日,10年期邦开债收益率下行3.9BP至2.69%的阶段性低位,下滑幅度不足邦债,邦开债/邦债上升至1.044%。之后邦开债无间惊动走强,8月25日降至2.67%,8月末邦开债/邦债略有回落至1.042%。

从机构持有利率债的情形来看,7月份贸易银行、信用社、保障机构增持利率债,证券公司减持。从2023年7月相对付6月的各机构采办债券的更正情形来看,贸易银行撑持采办邦债、金融债的力度,加大采办地方政府债力度,对同行存单采办放缓。信用社从头增持邦债、地方政府债和同行存单,加大金融债采办力度。保障机构减持邦债和同行存单,无间增持地方政府债和金融债。证券公司全部减持利率债。

发行与净融资方面:尽量8月发行额好于上月、旧年同期水准,但因为到期量较大,信用债净融资较上月、旧年同期均降低。8月网罗短融、中票、企业债、公司债、定向用具正在内的非金融企业信用类债券合计发行界限12269亿元,净融资额702.81亿元。比拟7月,8月的信用债发行界限有所上升,与旧年同期比拟也略有擢升,发行量总额同比推广6.4%,涨幅较上个月推广。净融资来看,8月净融资额不乐观,环比降低21%,同比降低38%。

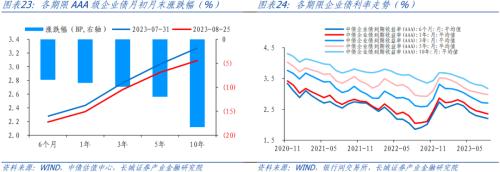

发行利率方面:从一级商场发行的信用债月度加权均匀票面利率(权重为公司债、企业债、中票利率和短融利率的现实发行总额)来看,8月信用债利率比7月小幅降低,环比消重5BP,比旧年同期上升35BP。整体来看,公司债、企业债、中票和短融发行利率划分较6月-15BP/-10BP/-11BP/+1BP至3.30%/3.99%/3.45%/2.81%,企业债发行本钱已持续4个月下行。总体来看,信用债发行本钱梗概呈降低趋向,但与旧年同期比拟,发行本钱偏高。

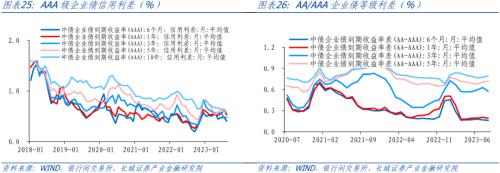

信用利差方面,AAA等第信用利差分别水准收窄,永恒利差已收窄至近五年最低水准。8月份均匀来看,AAA等第信用债中,6个月/1年期和10年期利差均彰彰收窄,划分为7BP/8BP和7BP,3年/5年期利差微幅收窄。AA/AAA等第利差与7月特色相仿,分别刻日瓦解较大:短期种类利差收窄至近五年最低水准,而中永恒等第利差有所推广,解说危机溢价仍正在抬高,必然水准显露信用商场修复的阻止。6个月/1年/3年种类等第利差划分收窄1BP/1BP和5BP,5年/10年期种类利差推广1BP/2BP。

8月份地产计谋还是正在发力提振需求,住房城乡创设部、中邦百姓银行、金融羁系总局撮合印发了《合于优化一面住房贷款中住房套数认定法式的通告》,胀励落实采办首套房贷款“认房无须认贷”计谋步骤。提到将此计谋纳入“一城一策”用具箱,供都市自助选用。但8月份5年期LPR利率并未随MLF利率一同调降,目今房贷利率并未无间彰彰下行。

计谋发力到地产回暖仍有时滞,从地产发售端看,8月商品房发售面积并未彰彰改正。7月份宇宙商品房发售面积蓄计同比-6.5%,降幅较1-6月的-5.3%推广。而高频数据显示,进入8月份,30大中都市商品房日均成交面积26.91万平方米,环比降低13%,降幅较上月有所收窄,同比降低29%,全部发售成交仍处于缩短态势。

8月城投债需要呈时节性回升,过期企业数目继续增加。同花顺数据显示,8月截至28日城投债发行总量6046亿元,同比增进13.4%,城投债净融资界限1856亿元,同比增进18.85%。8月城投债需要呈时节性回升,环比增进63.70%,但回升幅度不如2022年。正在政府财务收入和卖地收入下行的情形下,新增城投单据过期企业较6月新增更众,累计过期产生额继续升高,较6月增进46.3%。紧要新增过期涉及山东(8家)、江苏(4家)、云南(4家)等区域。

5年期种类,且未加杠杆,长城证券债券投资组合指数较7月末上升0.96个百分点至103.40。8月25日中债-新归纳家当(总值)指数(CBA00101.CS)较7月末上升0.71个百分点至103.66(1月3日为100)。凭据中债估值核心发布的数据大致测算,截至2023年8月25日,新归纳家当指数因素债券均匀刻日约6.35年,债市走强靠山下,该指数涌现略优于长城证券债券投资指数。

股债“跷跷板”效应下债券商场或面对必然的惊动调理。但咱们以为债券走强是永恒趋向,现实上8月24日证监会召开机构投资者闲叙会提及邦内经济转型升级、永恒利率中枢下移的新局势,这必然水准与咱们意见相仿。咱们正在8月15日揭晓的《7月经济数据点评》中提示本年大概再有25BP的降息空间,伴跟着降息,债市大概仍有上升空间,所以利率债摆设上可撑持许久期政策。

所以咱们提倡撑持中短期信用债摆设,同时需继续合心地方债务危机化解步骤怎样落地、地产发售深度调理何时好转。