红利(高息股)策略的长期回报是偏β的_怎么买

红利(高息股)策略的长期回报是偏β的_怎么买股票流程本文先容了盈利投资的闭连观念和政策,协商了盈利资产的体现、危险提示以及投资预期的紧要性。

前阵子和莽叔录了期播客,聊了盈利的实用情况、行使场景、盈利组合的构修、与养老的维系、投资预期以及危险指示。

正在短工夫内,盈利资产的体现取决于墟市心理处于袭击如故防守,正在防守阶段,盈利资产往往体现较好,然则正在墟市的反弹阶段,盈利资产则体现偏弱。

正在中长远的维度,十年期邦债利率、无危险收益率、社会回报率的起落以及专家对资产回报率的预期,这些收益毛利都与盈利有较强的比价效应。

而正在更长远的维度,平稳分红和回购成了专家越来越剧烈的守候。看待真正良好的企业,能通过这两种办法回馈股东也是应有之义,而不是无间地从股东手内中索取血本。

咱们自身的投资预期尽头紧要,嫌弃盈利的弹性转而押注发展,这没什么错,思通过长远持有盈利收租也知易行难。

最终是咱们自身的预期肯定了咱们对一项投资的舒服水准,而借使咱们总是思和其他资产举办斗劲的话,这确实很难舒服。

盈利(高息股)政策的长远回报是偏β的,墟市一经高估过发展派头的不断性。同样地,A股体会告诉咱们,也许咱们也容易高估盈利的长远平稳性。

许众金融机构的人领到工资后,先会去买债券型基金。例如我正在券商,素来专家的思法是,那我应当用工资去买券商股。然则此刻许众的睹解众少会发作极少转移,许众人认识到自身的收入会受到行业周期影响,转而去配极少低闭连性更平稳的资产。债基筛选难度小,夏普高,收益也比泉币基金高,本来是不错的采取,买完无脑拿着。

这有点反直觉,但毕竟是,正在金融机构里上班的人反而会感应没有太众工夫打理自身的投资。

偏盈利派头的主动型基金司理可能说是组合的必选项,他们通过择股层面的筛选,是能做出逾额的。当然许众基金司理不会主动贴上“盈利”的标签,而是价钱派头。

目前盈利老手业裸露上是有相当偏离的,借使要规避这种偏离,那么各样盈利指数应当都摆设极少——中证盈利、沪港深盈利、盈利低波、央企盈利、大盘盈利等等。

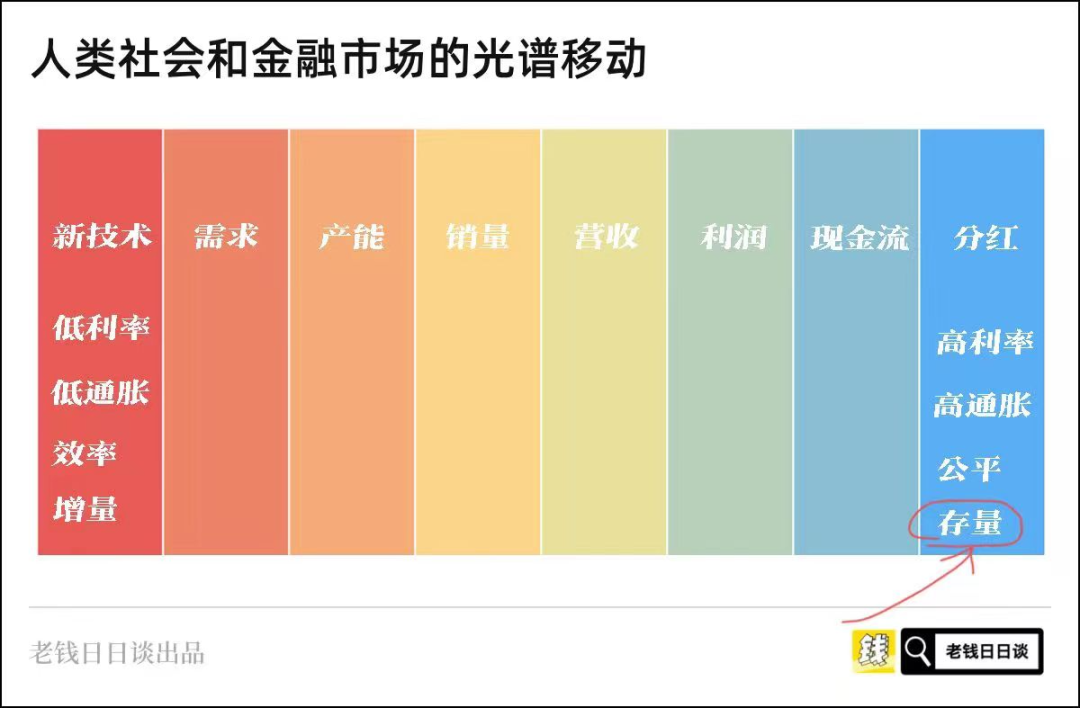

环球都正在进入一个由扩张到萎缩的一个阶段,正在此布景下,专家全方位地寻找确定性,隐藏不确定性,这种范式的变迁不止于投资——年青代际思要择业采取不出错,中年人思要平稳地拉深远期,上年纪的人希冀保障收益率和收益序次的平稳性。

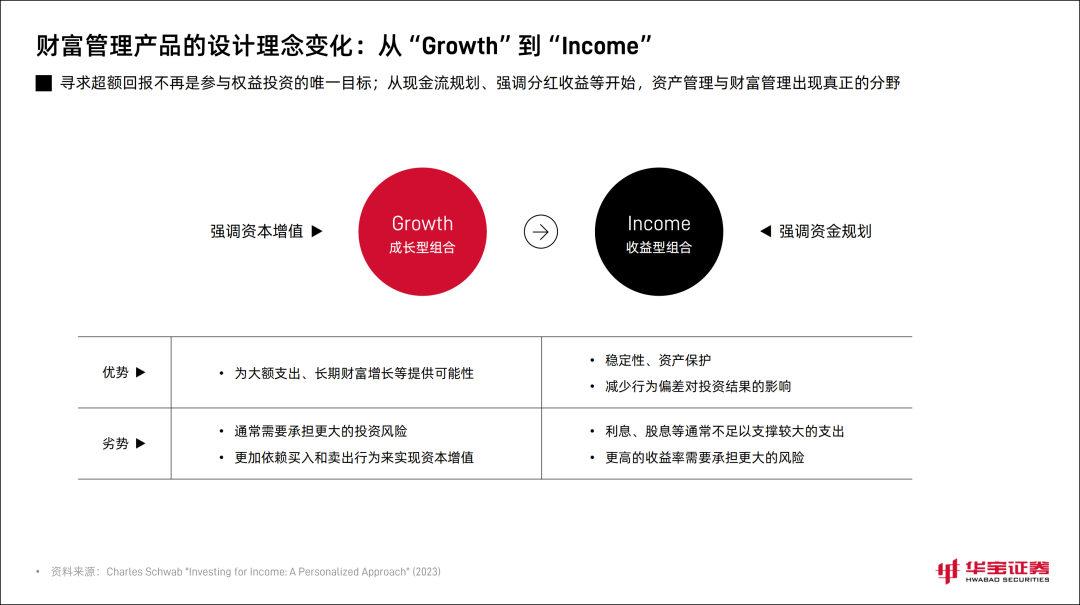

正在投资上,素来专家夸大血本增值(发展派头),此刻逐渐珍贵资金经营(盈利派头),希冀把现金流贴此刻近端。

考察盈利有两个维度:其一是股息支出率,它代外了分红志愿;其二是股息率,它代外了分红本领。

固然都叫盈利,但差别股票墟市中的盈利型公司,其所处行业分歧很大。例如日股盈利要紧漫衍正在商社、高端造造、消费电子、汽车等;中邦台湾股市的盈利则主假使电子资产。

所以,肯定盈利的并非行业,而是行业格式是否平稳,血本开支少不少,自正在现金流众不众,有没有分红志愿。

乃至中概股中的极少互联网公司,都逐渐具备了盈利属性。而苹果如许的科技公司,早已是回购大户。

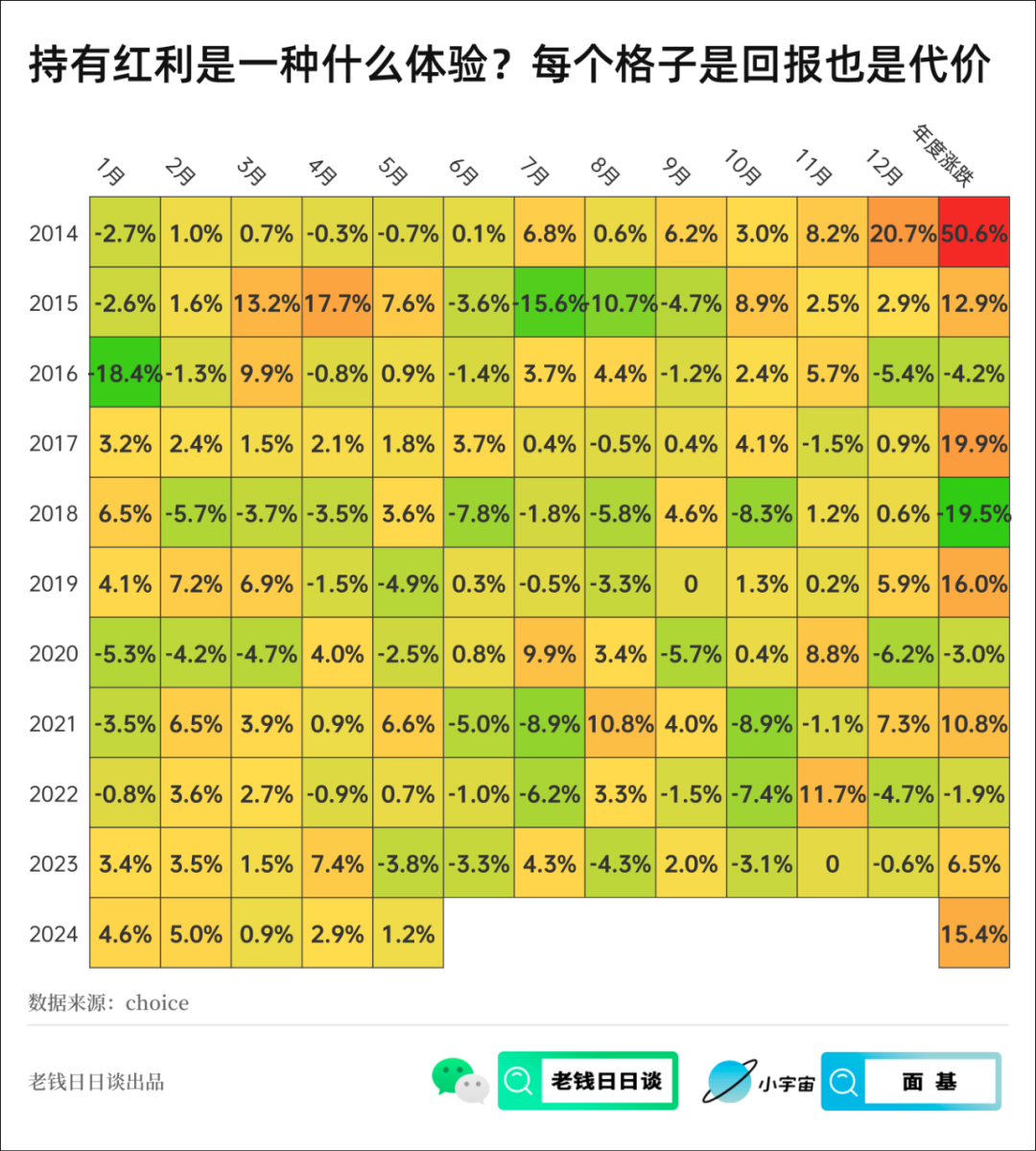

斗劲,发展好的岁月,盈利会给人一种获利却正在吃屎的感思,加倍借使你又是一个爱斗劲的人,心态会更欠好。2019年~2021年都是盈利崇奉溃败的时候,这三年盈利跑输发展创下了史册记载。

万分月份的大幅回撤,例如图中的绿格子——别忘了,这如故盈利低波......

从2021年至今,盈利涨幅排名仍旧一口气3年靠前了,这是个无法否定的毕竟。

因此,终于用什么视角对于盈利——收益率分高下?绝对收益?资产摆设中的必选敞口?珍贵分红现金流和再投资?

上升一下:通过某一类资产来开释不断的现金流,这恰是一种盈利的头脑办法。资产软,欠债硬,现金为王。身价是靠资产来支柱的,而日子是靠现金流来过的,人生中的各阶段的gap都要有与之完婚的现金流。

现实上,盈利更众是由投资者来界说的。就像年青时寻找复利再投资推广范围,而老了此后转而寻找每月开释现金流用来过日子,这都是平常且合理的需求。

说真话,正在闭怀人的各样荫蔽需求方面,保障做得远比基金好,理财嗜好者有岁月过度闭怀收益率了。

危险提示:总共实质皆仅以互换一面思法和分享常识为宗旨,全体不组成任何投资提倡或参考。