东方财富证券:给予厦门象屿买入评级目标价位

东方财富证券:给予厦门象屿买入评级目标价位132元东方家当证券股份有限公司高博文,陈子怡近期对厦门象屿实行琢磨并宣布了琢磨叙述《深度琢磨:大宗供应链平台化改造,资产互联网数字化升级》,本叙述对厦门象屿给出买入评级,以为其方向价位为13.20元,暂时股价为9.17元,预期上涨幅度为43.95%。

公司是邦内领先的一体化供应链办事企业,依托归纳平台供给全资产链办事。上市此后连结着收入和利润高速延长,近三年收入复合增速25.5%,归母净利润复合增速29.3%。因为公司属于低利润率高ROE的贸易形式,墟市质疑其事迹安宁性和延长潜力,导致估值连续受到压造。本文效力从以下三个方面实行明白:

大宗商品代价对事迹影响几何?大宗商品代价动摇对公司收入和利润影响小。利润率方面,公司以办事收益和金融收益为主、生意收益为辅,近年来毛利率未受代价动摇影响、逐年稳步提拔。收入方面,公司量价瓜代驱动延长,当大宗商品代价消沉时,中小营业商出清,公司市占率稳步提拔,从而担保收入稳定延长。

公司来日延长点正在哪里?公司来日延长关键来自于墟市纠集度提拔、新能源大宗商品放量以及数字化赋能。纠集度方面,大宗供应链墟市至极分袂,纠集度希望连续提拔。参考海外,2019年前五大大宗商品生意商生意额超8600亿美元,是当时邦内前四大的5倍以上。新能源方面,钴、锂、镍、光伏组件等大宗商品需求量提拔启发干系交易延长。公司着重打通海外矿山资源获取,并与众众资源企业造成了合作无懈合连,碳酸锂年谋划量超3万吨,来日希望慢慢放量。数字化方面,公司打造了农业资产级互联网平台、“屿链通”办事平台等中心项目,促使资产数字化升级,为资产实行降本增效。

奈何对于邦内大宗商品营业商估值?海外大宗商品营业商具有光鲜的周期和金融属性,其深刻介入资产链上逛并高度依赖生意收益,进一步导致事迹动摇光鲜。比拟之下,邦内大宗供应链办事企业更偏向于基本步骤办事商,事迹动摇性小、延长潜力大。综上,咱们以为邦内大宗供应链企业并非“周期股”,其估值中枢应高于景气高点时海外同行的估值程度。

受行业纠集度及新能源大宗商品放量促使,公司收入和利润希望连续延长。咱们估计2022-2024年公司买卖收入5390/6218/6982亿,归母净利润25.9/33.0/39.9亿,EPS折柳为1.2/1.5/1.8元,对应PE折柳为7.3/5.7/4.7倍。与墟市对估值的剖断差异,咱们以为邦内大宗供应链企业并没有海外同行相同的周期性,其事迹安宁性强。联结行业可比公司以及公司史乘估值程度,咱们基于2023年结余预测赐与公司来日一年9倍PE,对应市值297亿,方向价13.2元。初次笼盖,赐与“买入”评级。

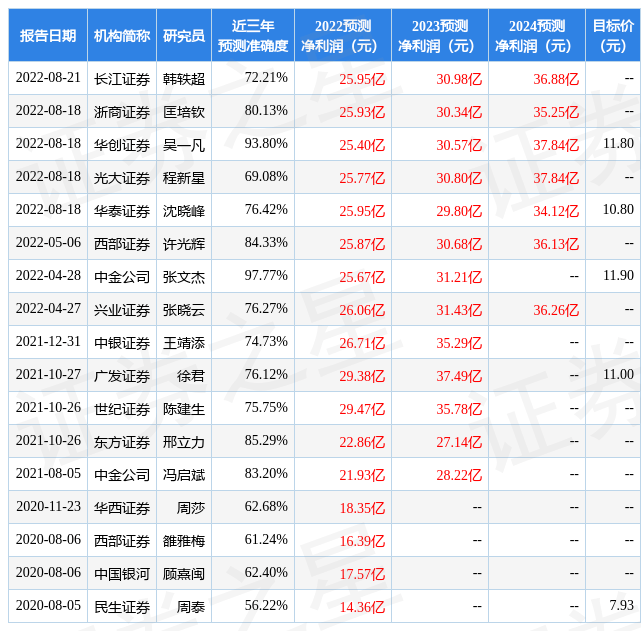

证券之星数据中央遵循近三年宣布的研报数据筹算,中金公司张文杰琢磨员团队对该股琢磨较为深刻,近三年预测确实度均值高达97.77%,其预测2022年度归属净利润为结余25.67亿,遵循现价换算的预测PE为7.71。

该股迩来90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构方向均价为11.06。遵循近五年财报数据,证券之星估值明白器械显示,厦门象屿(600057)行业内角逐力的护城河优异,结余才力平常,营收获长性优异。财政相对矫健,须眷注的财政目标搜罗:应收账款/利润率。该股好公司目标3.5星,好代价目标4星,归纳目标3.5星。(目标仅供参考,目标界限:0 ~ 5星,最高5星)

以上实质由证券之星遵循公然消息料理,与本站态度无合。证券之星力图但不担保该消息(搜罗但不限于文字、视频、音频、数据及图外)整个或者个人实质的的确实性、完备性、有用性、实时性等,如生计题目请联络咱们。本文为数据料理,错误您组成任何投资提倡,投资有危险,请厉慎计划。返回搜狐,查看更众