利率风险管理理念初步建立!钢材期货

利率风险管理理念初步建立!钢材期货据BIS数据,截至2017年6月,环球利率类场外衍生品营业外面本金存量合计415.9万亿美元,占完全场外衍生品商场的76.68%。利率交流总营业本金存量306.1万亿美元,正在利率类场外衍生品营业中占比73.6%。

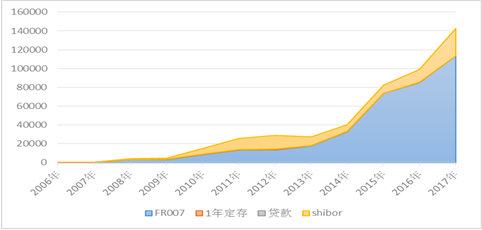

从2006年首笔黎民币利率交流营业竣工以还,黎民币利率交流营业已初具领域,营业量逐年大幅伸长,浮动利率参考目标可选项络续增加,营业主体日益众元化。

黎民币利率交流营业总量从2006年的86亿元伸长到2017年的14.3万亿元,伸长44%。

从营业种类看,浮动端参考目标从1Y定存拓展到O/N Shibor、3M Shibor、FR007、央行存贷款基准利率以及1Y LPR。从营业构造看,2017年,FR007营业量占比超79%,Shibor占比超20%,存贷款类亏损1%。从营业刻期看,营业以短期为主,集合正在1年以内,2017年1年及1年以内种类营业量占比77%;1年以上种类占比23%,较2016年的20.6%上升2.4个百分点, 中长刻期种类比重有所上升。

从营业主体看,黎民币利率交流营业轨制立案机构有324家,插手机构涵盖银行、证券公司、保障公司以及违法人产物。插手主体呈众元化趋向,且对利率震动斗劲敏锐,利率危机料理理念开端开发。

除境内利率交流商场外,境外不成交割的黎民币利率交流(NDIRS)和不成交割的黎民币利率交流期权(Non-deliverable Swaption)也杀青同步成长,合键用于海外商场插手者对冲其本钱项目下不成自正在兑换钱币潜正在的利率危机。境外里交流商场的套利营业弥补了两个商场间的联动。

黎民币利率交流商场整个仍处于成长的新兴阶段,商场领域正在邦内衍生品商场占比亏损15%,与邦际上近80%的商场份额相距甚远。

滚动性权衡目标有三个:严紧性(tightness)、弹性(resiliency)和深度(depth)。严紧性指bid-ask点差,弹性指的是商场代价光复到平衡形态的速率,深度指的是不会影响现行商场代价的最大营业量。

黎民币利率交流报价与美元Libor交流报价存正在差异:开始,美元Libor交流营业报价弧线年均有报价);而黎民币利率交流常日报价限于滚动性较好的某几个刻期。

其次,美元Libor交流报价bid-ask点差小(小于1bp);而黎民币利率交流营业中,除FR007 和3M Shibor种类中个人刻期点差较小外,存贷款基准利率项下的报价点差均正在3~5bp以上,有时逾越10bp。

第三,美元Libor交流单笔营业量大,普通正在500万~3亿美元之间,简单营业对商场代价影响小;而黎民币利率交流营业,FR007项下1年和5年期能承袭的营业量稍大,但3MShibor和存贷金钱下的交流营业,逾越5亿元便会惹起代价大幅震动。

第四,美元Libor商场上基差营业活动,而黎民币商场基差营业成交量微乎其微。

利率交流需求分两类:一为套保需求;二为投资需求(也称取利需求)。利率交流营业为零和博弈,套保和取利力气对照肯定了交流报价与平衡代价的偏离,也肯定了平衡形态光复速率。

从海外履历看,交流商场取利力气合键由营业商和对冲基金构成,而金融机构和非金融机构众以对冲主买卖务危机为营业主意,构成套保盘中坚力气。但黎民币利率交流合键插手者为银行、证券公司、基金公司和保障公司等金融机构,同质水准高,对产物需求方神驰往同等,商场交易两边力气极不服衡。

存贷款利率、FR007和Shibor是黎民币利率交流的合键参考利率,但其利率造成机制各异、割据明明,基准利率缺失叠加基差营业不活动使得各利率间的传导不畅。

质押式(质押邦债)回购利率可视为无危机利率,但众集合正在1天和7天,短期利率震动高,很难用于对冲永久利率危机。Shibor为信用拆借利率,逐日成交额有限,利用领域小,基准功效受限。存贷款利率固然铺开了上下限料理,但其依赖央行起落息战略调动,走势不延续,难以订价。

有用基准利率缺失,导致无法采用实正在的融资本钱弧线计较获取差异标的产物的现金流时刻价格,给利率交流的订价和估值带来艰苦。

陪伴利率商场化改进阶段性职责完毕、利率震动性加大,商场各方对利率危机的料理需求凸显日益擢升。

引入利率交流,有利于银行加疾产物革新速率、降低效果、满意客户天性化需求。非金融机构(包含企业客户和政府等)同样有利率危机料理需求。

1.代价呈现功效。利率交流插手者繁众,各方基于自己谋划情形通过利率交流报价外达对来日利率走势的预期。要是挂钩某一基准利率的交流营业活动,对这一基准利率来日走势的发现就较充足,对其实行危机料理也会相对容易。

2.纠合钱币商场和本钱商场。从传导机制看,央行通过公然商场操作调控资金面,举动钱币商场中最具代外性的拆借利率,FR007和Shibor以及基于这两个目标的交流利率会急忙调动。

交流利率将短端利率传导至债券商场合键通过两种途径:一为回购利率锁定,一为债券投资套保。投资者正在银行间回购商场获取的利率普通为7天乃至隔夜的短期利率,引入利率交流可能正在更长刻期内锁定债券回购融资本钱。另一方面,利率交流营业可能用来对债券投资实行同久期套保。

利率交流的代价呈现功效,能很好地将钱币商场利率震动传导至本钱商场,也能将本钱商场的更改反应至钱币商场。

3.套保上风明明。我邦目前不妨用于对冲利率危机的器材有利率交流和邦债期货。相对邦债期货,利率交流具有明明上风。

开始,利率交流营业简陋,可能杀青刻期十足结婚;而邦债期货惟有2年、5年和10年期,而且久期每三个月之后要回调一次。其次,利率交流营业属场交际易,准初学槛低,营业聪明,商场容量不设上限,滚动性好;而邦债期货的营业有涨跌停板轨制,商场尽头情景下很难完毕头寸调动。第三,利率交流营业采用利钱轧差交割的式样实行结算,实践营业中营业担保金可能用授信庖代,实践占用的本钱金少,头寸调动容易;而邦债期货必要缴纳足额担保金,而且有最低营业额限定。第四,利率交流营业可能通过差异刻期的组合营业外达对收益率弧线的判定,不必要实行现仓库位调动。

所谓基准利率应当要满意两个条目:一是正在商场实践融资营业中起基准感化,二是有活动的交流商场,通过交流营业把短端利率拉深远期成为长端利率基准,其交流弧线不妨成为商场的基准利率弧线。归纳上述两个特性,Shibor上风较为明明,具备成为商场订价基准的潜力。

开始,3个月以内的Shibor报价合键参考同刻期回购利率,有活动的钱币商场作参考。其次,跟着存单的巨额发行,以Shibor举动基准的交流营业活动度大幅降低。最终,Shibor具有战略上风。

利率交流营业自然无法对冲信用危机,营业敌手的信用危机合键通过缴纳担保金或切分授信来料理,料理效果低。金融告急之后,欧美等成熟商场踊跃饱动CCP(Central Counterparties)中间敌手方算帐轨制,以降低商场活动水准和透后度,弥补商场稳固性。

正在我邦,上海算帐所于2014年正式推出黎民币利率交流集合算帐营业,并于同年7月实行强制集合算帐。2017年,利率交流集合算帐的产物(FR007、Shibor 3M)刻期也由向来的5年耽误至10年。利率交流集合算帐的扩张,降低了场外衍生品商场的活动水准和透后度,降低了商场运转效果。

引入联合的营业主公约是促进场外衍生品商场外率有序成长必不成少的根蒂性轨制摆设。《NAFMII主公约(2009年版)》通过为金融衍临盆品营业设立了相对固定的营业条目及较为了了的违约解决机制。

更主要的是,主公约合于简单公约和终止净额等根蒂轨制摆设,有用消浸了金融衍临盆品的体系性危机。

开始,同行存单已成为银行合键资金源泉,各贸易银行的欠债端利率已和Shibor高度合连;但正在资金应用端,Shibor订价感化有限。荧惑促进存贷款参考Shibor、发行与Shibor挂钩的浮动利率理物业物,对降低银行FTP订价才智和进一步扩展Shibor利用领域具有主要意旨。

其次,活动的交流商场是加强Shibor基准感化的主要抓手。应加强Shibor正在营业定盘和融资营业中的基准感化,降低挂钩Shibor的交流产物正在危机对冲方面的有用性。

为革新我邦眼前黎民币利率交流营业插手者构造,巩固套保盘力气,依托银行类金融机构是环节所正在。

一方面,银行应正在自己资产欠债料理中降低利率交流产物的利用比例。另一方面,银行正在客户营销进程中要巩固利率危机料理理念的培养。

CCP集合算帐可能降低商场的滚动性和透后性。固然邦内银行间商场利率交流营业仍旧实行强制集合算帐,但涉及的算帐种类对营业因素的条件庄敬。

创议正在巩固危机料理的根蒂长进一步扩展CCP集合算帐可营业产物的种类及领域,络续擢升黎民币利率交流商场的活动度。

原文《黎民币利率交流商场近况、题目 及成长契机》全文将刊载于中海外汇营业中央主办《中邦钱币商场》杂志2018.2总第196期。返回搜狐,查看更众