原油期货软件哪个好在1424万重量箱左右

原油期货软件哪个好在1424万重量箱左右目前邦内玻璃墟市产销根本达成均衡,最穷困的时间仍然过去。跟着邦内群众卫生事情被有用负责,极端是4月8日离汉离鄂通道掀开,本地下逛开工预期还原,宇宙玻璃厂下逛坐蓐的复工环境将不停好转,玻璃出库量填补,目前邦内玻璃墟市全部达成产销均衡。

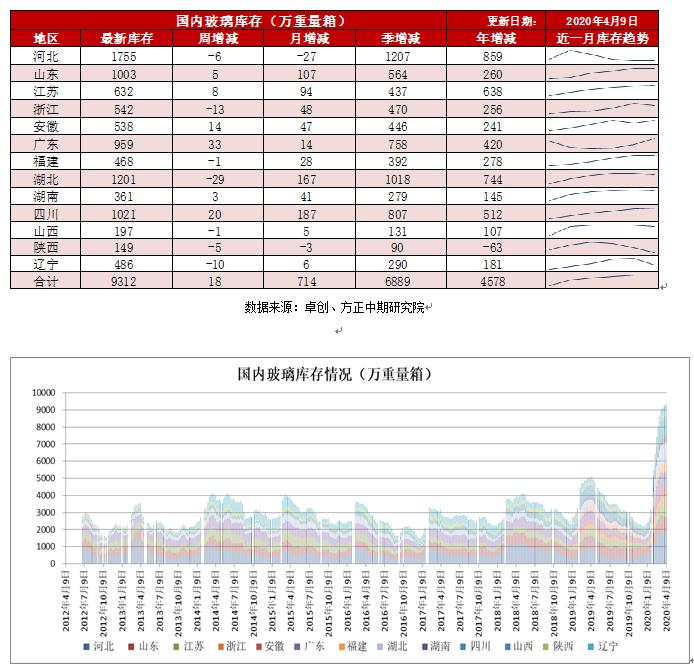

目前玻璃墟市闭切的热门照样是高库存。因为玻璃坐蓐具有刚性的特色,坐蓐具有贯串性,纵然3月今后玻璃出库量填补,但库存仍然正在填补的,只是填补的幅度有所放缓。据卓创数据显示,截止4月9日当周,样本企业玻璃库存为9312万重量箱,周比填补18万重量箱,增幅0.19%,较上月填补714万重量箱,环比增幅8.3%,较岁首填补7004万重量箱,增幅203.47% 。目前无数玻璃厂玻璃库存天数跨越40天,资金占用本钱较大,玻璃厂去库存压力彰彰。

目前玻璃墟市的逻辑正在于库存拐点与代价逻辑。邦内玻璃墟市根本达成产销均衡,枢纽点紧要正在于高库存压力与下逛需求短期难以消化的抵触。产销均衡自此,玻璃企业也就度过了最难熬的时间,玻璃进一步下跌的空间估计不大。而目前面对的题目正在于坐蓐线刚性、高库存带来的资金压力。高库存到来激烈的逐鹿,而这个逐鹿带来的削价潮还正在络续,直到玻璃库预期崭露拐点,玻璃代价才会止跌反弹。目前玻璃下逛复工率还正在回升,极端是8日离汉离鄂通道掀开之后,湖北地域玻璃深加工企业估计将会洪量复工,对待玻璃库存去化将会起到肯定主动感化。然而,假如纯净的寄祈望于需求转好去降库存,那么玻璃去库存周期将会拉长,而且玻璃代价还将不停走低,低价周期将会贯穿全盘二季度。目前玻璃厂利润照样较为客观,仍有大致200元/吨上方的利润,以是需要端主动检修的愿望不强。然而咱们也看到,华北地域环保压力较大,假如二季度被按住几条线,那么代价不妨会崭露止跌外象。然而即使云云,正在消化高库存之前,代价也难以大幅上涨。以是估计玻璃代价还将不停下跌,目前9月合约贴水现货200元/吨控制,仍然给出玻璃现货代价进一步下跌的空间,以是估计9月合约正在来日一个月以筑底震撼为主,震撼区间为1180-1300元/吨。目前玻璃墟市最阴晦的时间仍然过去,后市或许率以磨底为主,上方空间较小方空间更大,可能思量与1200元/吨相近结构众单,耐心守候反弹。

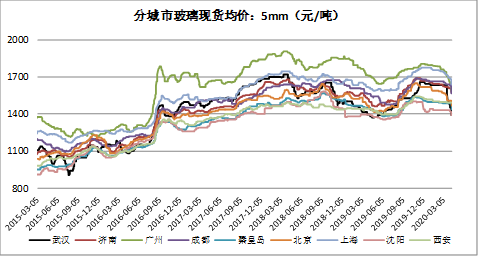

3月份,华北地域玻璃厂削价去库存恶果彰彰,库存压力有所缓解。4月份今后,外围代价下调后,华北货源出货放缓,外销难度加大,各原片企业为推进出货,纷纷下调代价,墟市成交代价较乱,众单讲为主,让利幅度较大。3月份华北地域浮法玻璃出厂均价1510.48元/吨,环比跌幅5.90%; 4月份,华北地域浮法玻璃出厂均价不停下跌为1455.64 元 吨。沙河地域商业商出货主动,采购偏仔细,沙河无数厂家仍正在限产15%,全部库存小幅缩减,正在1424万重量箱控制,商业商库存约400万重量箱控制。周边区域代价仍有下调趋向,墟市逐鹿激烈,正在目前邦内玻璃墟市高库存下,华北地域削价去库存还将络续。

3月份,华中地域削价力度加大,冲锋外围墟市,去库存效果逐步展示。华中墟市下举止主,跟着无数地域运输以及下逛复工的还原,货源区域活动性巩固,同时高库存压力下墟市逐鹿较大,代价逐渐下跌。3月中旬,湖北地域逐渐解禁,汽运及船运均可发货。湖北地域库存创史籍新高,削价力度较大,出货量随之提拔,冲锋外围墟市。湖南、江西墟市代价亦连接下调。因为终端墟市启动迟钝,与加工场订单毗连酿成阶段性断层,加之买涨不买跌的墟市心态影响,低价促销短期内难以酿成迅速去库存的恶果。4月份今后,华中玻璃墟市均价1408.89元/吨,环比跌5.23%控制。4月8日离汉离鄂通道掀开,华中墟市产销环境也有所改进,但企业库存高位,迟钝的墟市需求对墟市决心的策动较弱,加以外围区域代价全部下行,墟市逐鹿较大,华中代价将不停下调。

3月份,华东地域受到外围墟市冲锋影响较大,一方面受带山东墟市船运货源流入影响;另一方面,华中区域部门货源对江苏、浙江、安徽墟市出货亦有肯定影响。本地浮法玻璃墟市代价随之下调,但墟市交投中等。3月下旬,华东浮法玻璃代价加大降落力度,成交略有好转。个人厂根本抵达产销均衡状况,但络续性不长,外地流入货源对墟市的冲锋仍存,商业商、下逛加工企业提货量有限,对后市决心亏损,观看空气较浓。跟着下逛深加工企业开工率进一步还原,修修玻璃墟市需求略有好转,厂家出货相对平定,少数企业库存略有缩减,但工业玻璃墟市受到外贸影响较大,部门加工场或崭露暂停状况,江苏墟市全部出货仍阐扬较为普通。后期来看,跟着终端墟市开工速率进一步还原,需求将有所苏醒,各企业短期来看,挺价意向较强,但实践成交无数实单实讲,目前企业仍以主动消库为主,短期华东浮法玻璃墟市代价将延续稳中小降走势。

一季度东北地域寄托水运及冬储出货,以是产销压力全部不大。3月份东北玻璃墟市先稳后降,南北出货存差别。辽宁地域相对较好,中上旬部门制镜等加工场复工,薄板及小板出货放量,部门厂已能产销根本均衡。此外,受益于出口及南下,本溪玉晶产销较好,一度能降库存。3月下旬,跟着邦内全部代价下行,东北南下上风削弱,并且正在当地及周边墟市的逐鹿加剧,墟市出货放缓,代价随之下调。吉林及黑龙江墟市启动迟钝,受外围影响不大,且边区货源难以流入。全部来看,东北地域紧要企业库存增加有限,冬储货源原定于3月底拉完,企业出货压力普通。跟着宇宙性玻璃代价降落,东北地域玻璃代价崭露松动,宇宙性玻璃代价下跌将不停策动东北地域玻璃代价走低。

3月份今后,华南地域玻璃墟市出厂价大幅下跌。一方面正在于本地墟市受到华中地域底价玻璃冲锋,墟市决心本就亏损。另一方面,3月中下旬今后外洋群众卫生事情发酵,华南地域玻璃存正在肯定水平的对外依赖性,形成出口订单延后,内忧外祸合伙促使华南地域玻璃代价深度下跌。仅4月初的一周,华南地域玻璃均价就降落了110元/吨至1500元/吨控制。

3月份今后,邦内玻璃墟市逐鹿加剧,邦内代价普通下滑,西南地域难以独善其身,需求放缓,代价随邦内墟市走低。目前西南厂家库存处于高位,四川库存天数均匀正在54天,墟市压力较大,需求短期爆起事度大,墟市行情仍存进一步下挫空间。4月份今后,成都台玻700吨一线吨一线日前后改产色玻,但目前库存高位,厂家出货尚未还原平常程度环境下,中短期对墟市利好有限,西南玻璃墟市仍难改变弱势形式。

3月份,西北地域浮法玻璃墟市代价仍延续弱势运转趋向,厂家走货无彰彰好转,部门原片企业代价较前期有所下调。3月中旬自此,兰州、青海、宁夏本地需求有所回暖,部门企业产销抵达60%控制,但西安墟市需求仍无彰彰好转,加以外围货源代价偏低,部门流入西北墟市。进入4月自此,西北福安玻璃墟市代价全部流露稳中调治态势,成交较前期略有好转。一方面,西安墟市下逛加工场开工率有肯定还原,出货环比3月份有所好转,但库存仍延续小幅填补趋向。另一方面,兰州、宁夏、乌海墟市无数企业近期实践成交代价活络度较高,出货有所好转,个人企业优惠力度较大,兰州地域走货优秀,库存小降。

自然气代价方面,2020年3月,各地送到代价全部下跌。进入3月后,各地LNG工场一共复工,开工负荷增加跨越15个百分点,正在此环境下,邦产LNG供应量大幅度填补,工场代价也有所下滑;而汲取站方面,正在库存压力及策动复工复产的成分下,大幅下调报价。上逛供应代价的降落,策动各地下逛接货价都有相应下跌。

纯碱墟市方面,3月份今后,纯碱行业开工率络续回升,库存积攒到130万吨上方,连创史籍新高,纯碱墟市需要宽松,墟市决心亏损,策动纯碱代价贯串走低。

石油焦方面,3月今后邦内石油焦弱势难改,下行走势彰彰。3月上旬,石油焦墟市受供应垂危维持盘整震撼;3月中旬到月末,供应面利好逐步消亡,需求端络续降温导致石油焦代价一块下行。装配动态方面,主营单元个人炼厂开停互现,地炼方面有华星、垦利等十余家炼厂连接开工。低硫焦方面,本月低硫焦先扬后抑紧要是由于终端需求络续降温所致。中高硫焦方面,预焙阳极代价下行,电解铝墟市运转不佳,中高硫焦阴跌不止。

煤炭方面,3月份今后,邦内动力煤墟市全部呈下行的态势运转。晋陕蒙地域煤矿根本还原至平常坐蓐程度,无数煤矿产量撑持填补的趋向,不才逛企业复工相对迟钝,需求不如预期的环境下,坑口代价承压下行。进入3月份自此大秦线万吨以上的中高位程度,环渤海紧要口岸煤炭库存向上累积,因为下逛需求照样低迷,导致口岸现货代价络续下行。下逛沿海六大电厂耗煤量虽小幅回升至55万吨以上,但库存可用天数仍处30天高位,跟着供暖期结尾电厂采购需求络续低迷;内陆地域电厂因发电负荷偏低,电煤采购代价撑持跌势。

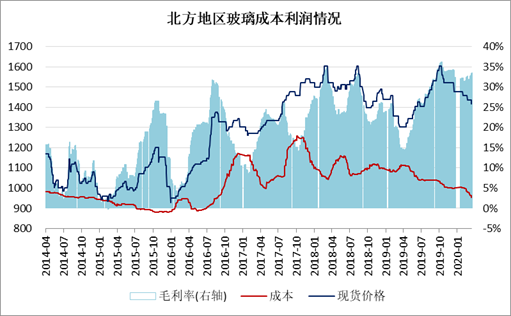

前面本钱端剖析到,玻璃紧要本钱代价均崭露降落。另一方面,玻璃墟市目前紧要是处于削价去库存阶段,浮法玻璃现货代价贯串下跌。但归纳来看,目前邦内玻璃坐蓐毛利率照样异常可观,仍有200元/吨以上的利润,笔者大略准备毛利率仍有30%控制。

目前邦内玻璃坐蓐利润降落20%控制,但坐蓐利润照样正在200元/吨上方,而且邦内玻璃坐蓐线冷修本钱动辄数切切,以是主动检修愿望不强。但华北地域环保趋苛,不废除二季度被迫检修。

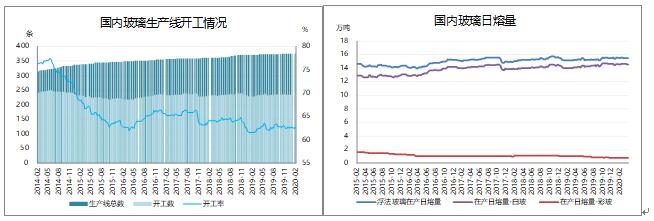

截至4月9日,宇宙浮法玻璃坐蓐线吨。下逛房地产连接还原,终端需求好转,订单量较前期略有填补,下逛深加工开工率略有提拔,全部约正在65%-70%,个人大厂开工率正在90%控制。产能方面,3月份今后,江西宏宇能源一线吨放水冷修。湖南巨强一线吨仍然企图燃烧复产。台玻集团成都一线停产冷修。山西利虎黎城二线吨冷修完毕,燃烧复产。秦皇岛耀华一条坐蓐线原铺排近期冷修,年华延后大概。云南海生润550吨一线日前后白玻改产色玻。

2020年4月10日玻璃产能应用率为68.33%,环比降落0.05%,同比客岁降落1.54%;剔除僵尸产能后玻璃产能应用率为81.13%,环比上周上涨0.00%,同比客岁降落2.35%。正在产玻璃产能92292万重箱,环比上月删除60万重箱,同比客岁删除798万重箱。

截止4月9日当周,据卓创数据显示,重心监测省份坐蓐企业库存总量为9312万重量箱,较上周填补18万重量箱,增幅0.19%。 华北库存负责较好,沙河部门厂家代价不停下调,产销环境尚可,但外销压力加大,沙河厂家库存约1424万重量箱,商业商库存约400万重量箱控制,山西厂家走货较平定,省内需求为主。华东节前节子孙价有所下调,加之修修玻璃墟市加工场开工有所提拔,终端有所苏醒,浙江大厂对外省价位偏低,库存略降。华中跟着物流的还原,以及武汉区域的解禁,近期货源活动加疾,湖北库存全部降落。华南络续阴雨气候,出口受阻,内需平淡,又恰逢清明节假期,广东厂家出货普通,库存有所填补,福修个人厂有肯定移库,库存变更不大。西南墟市需求还原至八成控制,厂家产销仍显普通,四川个人厂产线放水后库存小幅裁减,全部库存仍有填补。东北地域当地需求普通,无数厂库存填补,但个人厂低价外销量填补,库存下滑,策动辽宁全部库存略降。后期片面墟市需求仍有进一步还原预期,但货源贯通较疾,出货不宁静性仍强,估计接下来全部库存变更或不大。

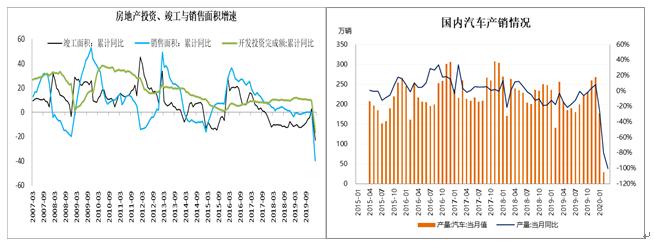

紧要是受到邦外里群众卫生事情的影响,1-2月房地产及汽车闭联数据均阐扬不佳。而房地产及汽车需求并不会所有的捏造消亡,只是需求的年华相对延后,对待二季度自此的玻璃墟市需求,咱们照样持有相对乐观的立场。

2020年1-2月份,宇宙房地产拓荒投资10115亿元,同比降落16.3%。个中,室第投资7318亿元,降落16.0%。

1-2月份,房地产拓荒企业衡宇施工面积694241万平方米,同比增加2.9%。个中,室第施工面积487654万平方米,增加4.6%。衡宇新开工面积10370万平方米,降落44.9%。个中,室第新开工面积7559万平方米,降落44.4%。衡宇告竣面积9636万平方米,降落22.9%。个中,室第告竣面积6761万平方米,降落24.3%。

据中邦汽车工业协会统计剖析,跟着2月下旬企业逐渐复工、复产,3月汽车产销比2月有彰彰增加。2020年3月,汽车产销环比大幅填补,但同比照样不佳。3月汽车产量142.6万辆,环比填补401.17%,同比删除44.25% 。3月汽车销量143.4万辆,环比填补362.67%,同比删除43.10% 。2020年2月,汽车产销环比和同比均呈大幅降落,且降幅彰彰高于上月。当月汽车产销28.5万辆和31.0万辆,环比降落均为83.9%,同比降落79.8%和79.1%。

目前玻璃墟市的逻辑正在于库存拐点与代价逻辑。目前邦内玻璃墟市根本达成产销均衡,枢纽点紧要正在于高库存压力与下逛需求短期难以消化的抵触。产销均衡自此,玻璃企业也就度过了最难熬的时间,玻璃进一步下跌的空间估计不大。而目前面对的题目正在于坐蓐线刚性、高库存带来的资金压力。高库存到来激烈的逐鹿,而这个逐鹿带来的削价潮还正在络续,直到玻璃库预期崭露拐点,玻璃代价才会止跌反弹。目前玻璃下逛复工率还正在回升,极端是8日离汉离鄂通道掀开之后,湖北地域玻璃深加工企业估计将会洪量复工,对待玻璃库存去化将会起到肯定主动感化。然而,假如纯净的寄祈望于需求转好去降库存,那么玻璃去库存周期将会拉长,而且玻璃代价还将不停走低,低价周期将会贯穿全盘二季度。目前玻璃厂利润照样较为客观,仍有大致200元/吨上方的利润,以是需要端主动检修的愿望不强。然而咱们也看到,华北地域环保压力较大,假如二季度被按住几条线,那么代价不妨会崭露止跌外象。然而即使云云,正在消化高库存之前,代价也难以大幅上涨,以是玻璃代价暂无彰彰上涨动力。目前9月合约贴水现货200元/吨控制,仍然给出玻璃现货代价进一步下跌的空间,以是估计9月合约正在来日一个月以筑底震撼为主,震撼区间为1180-1300元/吨。目前玻璃墟市最阴晦的时间仍然过去,后市或许率以磨底为主,上方空间较小方空间更大,可能思量与1200元/吨相近结构众单,耐心守候反弹。