达峰期(2026年前后)未来3到5年将处于石油需求

达峰期(2026年前后) 未来3到5年将处于石油需求增长的最后阶段Monday, March 25, 2024今天国际油价一览表2023年,我邦经济浮现稳步苏醒起色态势,扩展内需、新型工业化等计谋的实践,驱动化石能源和非化石能源消费双伸长。行动化石能源的主力之一,石油消费何时达峰?新能源飞速起色对石油消费挫折有众大?石油正在来日饰演若何的脚色?

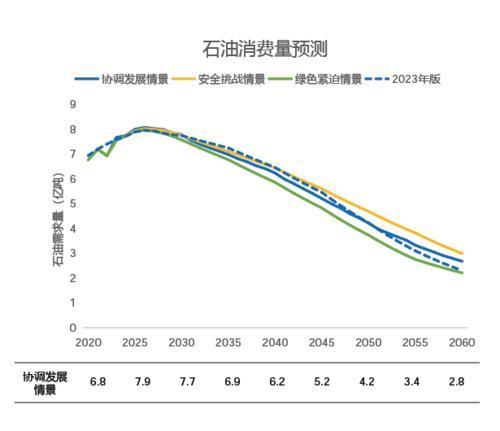

为答复以上题目,前不久,中邦石化经济本事讨论院公布《中邦能源预计2060(2024年版)》系列叙述。叙述显示,我邦石油消费正在疫情后收复伸长,2023年增至7.6亿吨,估计“十五五”中期达峰正在8亿吨支配,到2060年降至2.8亿吨。因为新能源汽车起色速率连接超过预期,我邦石油消费峰值平台期将缩短为3~5年。2030年前后,石油的化工原料属性将超越交通燃料属性。本版专题对来日邦内石油需求举行领会预测,以供模仿。

●石油需求进入伸长结尾阶段,估计“十五五”中期达峰,石油达峰后加快下滑。

●新能源汽车起色加疾,2025年前后燃油车保有量即将达峰,推进交通燃料用油需求达峰后神速降低。

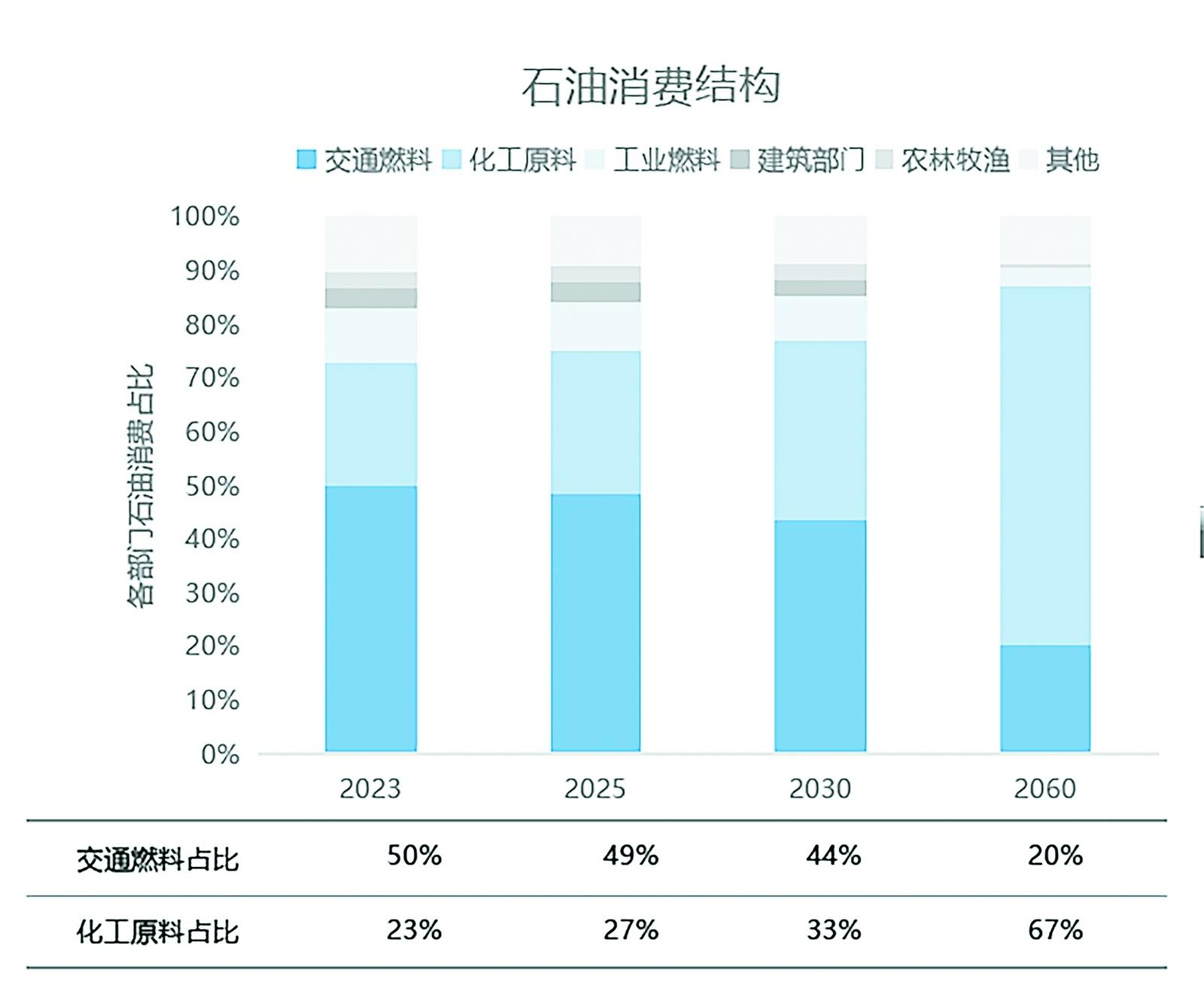

●交通燃料用油下滑是导致石油需求达峰后降低的重要原故,石油的原料属性愈加深化。

●此轮化工超等扩能周期仍正在延续,拉动中永远化工原料用油需求伸长,远期轮回再生及二氧化碳资源化本事推进化工原料用油降低。

2023年,我邦一次能源消费比上年伸长3.3%,到达55.9亿吨程序煤。我邦能源消费总量将于2030~2035年间达峰,峰值将打破62亿吨程序煤,届时非化石能源占比正在30%支配。估计2060年,我邦能源消费总量将回落到56亿~57.8亿吨程序煤,与“十四五”后期相当。

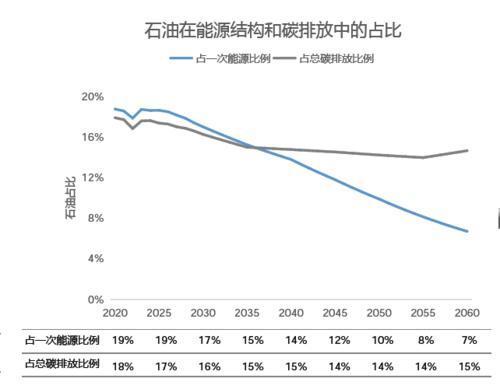

行动基本功能源之一,石油正在撑持邦民经济伸长和升高百姓存正在程度方面起到主要效力。2023年我邦石油终端消费约7.6亿吨,对外依存度73.6%,正在我邦一次能源消费机闭中占比约18.8%。从消费界限来看,石油重要用于交通、石化、工业、筑立及民用等。正在调解起色的状况下,我邦石油需求估计2025~2030年正在8亿吨支配到达峰值,达峰后平台期韶华缩短,更疾显现降低趋向。

从中永远看,石油将从主要的交通燃料向必弗成少的石化原料更改,正在我邦一次能源中永远保留主要位子。石油行动原料,分娩的乙烯和PX(对二甲苯)下逛产物涉及分娩存正在方方面面。同时,石化高端新质料正在新能源物业起色中起到枢纽效力,如太阳能光伏中应用最广、用量最大的是封装用胶膜、背板膜,涉及EVA(醋酸乙烯共聚物)、POE(聚烯烃弹性体)、PET(聚对苯二甲酸乙二醇酯)等众种质料;风电叶片中也涉及碳纤维和环氧树脂等众种高端质料。别的,正在筑立节能和光伏发电筑立等节能环保界限,高端新质料均阐扬了至闭主要的效力。

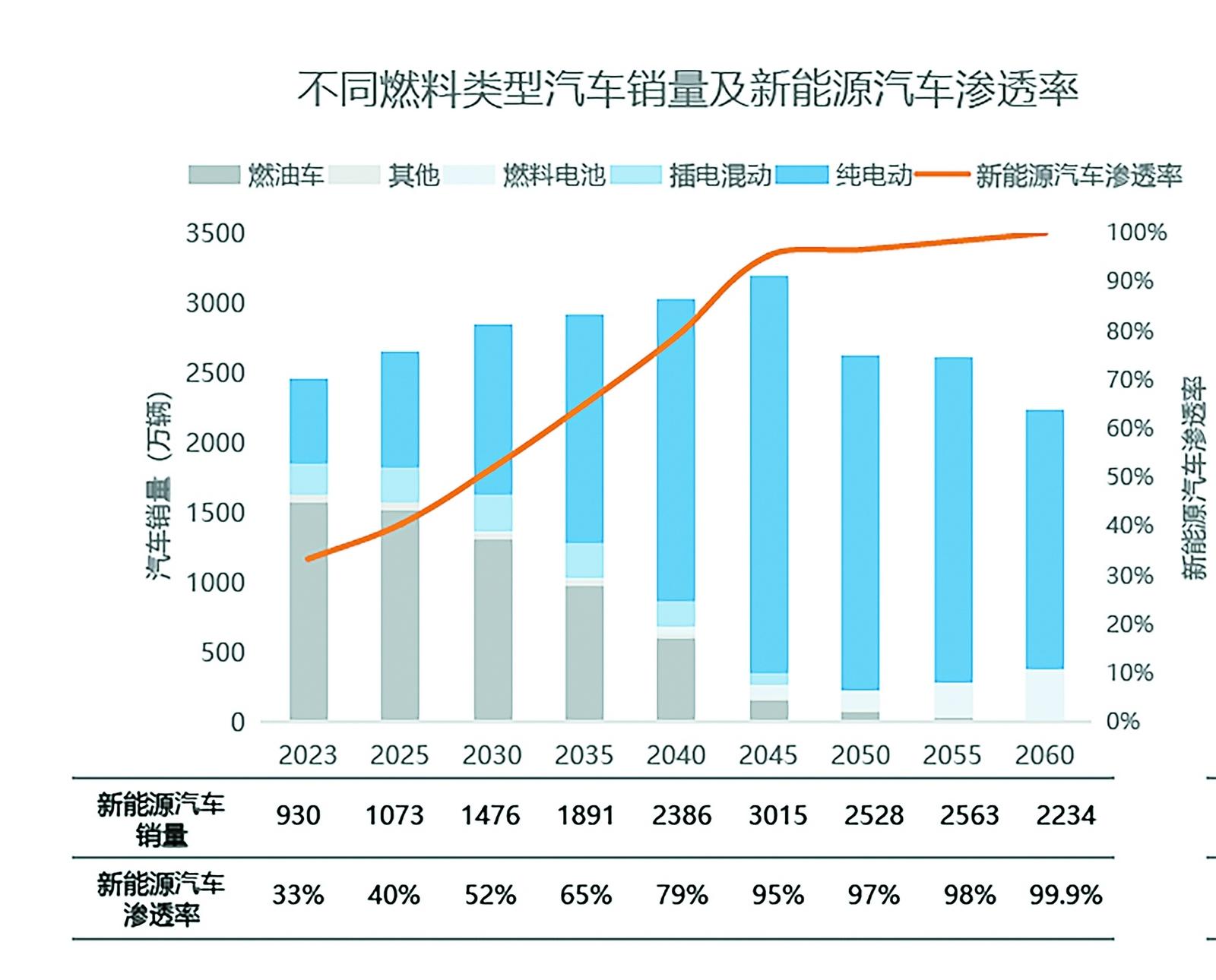

2023年,我邦汽车产销量分歧告竣3016.1万辆和3009.4万辆,比上年伸长11.6%和12%,创史籍新高。个中,新能源汽车产销量分歧告竣958.7万辆和949.5万辆,比上年分歧伸长35.8%和37.9%,新车销量到达汽车新车总销量的31.6%。截至2023年终,我邦新能源汽车保有量已到达2041万辆,占汽车总量的6.07%。估计2025年我邦新能源汽车保有量近4000万辆,占汽车总量将超出10%。新能源汽车的神速起色,导致燃油车保有量提前达峰。

我邦汽车工业起色仍有较大空间。2023年,我邦汽车保有量约3.4亿辆,个中乘用车保有量达190辆/千人,遵循中邦汽车本事讨论中央等巨头机构预测,我邦乘用车饱和值正在300~400辆/千人,较目今尚有较大伸长潜力,来日10年我邦乘用车销量将保留伸长。遵守人均GDP起色阶段估计,汽车保有量将正在2040~2050年达4.5亿辆峰值。2040年后,跟着无人驾驶本事的逐渐普及,智能出行格式将极大升高车辆应用服从,人均汽车具有量或将淘汰,届时车辆总保有量将浮现降低趋向。

新能源汽车起色远超预期。2023年,我邦中东南沿海个人省市新能源汽车排泄率已达50%。估计2025年,动力电池编造本钱希望较目今再降低近30%,乘用车根基实行油电平价,新能源汽车销量排泄率希望超出40%,保有量近4000万辆。估计2030年销量排泄率逾50%,2045年进一步升高为亲切100%。

燃油车保有量即将达峰导致交通用油需求饱和。2023年燃油车保有量约为3亿辆,估计2023~2030年燃油车保有量维护正在3亿辆支配平台期,来日或将仅有约1000万辆增量空间。估计交通燃料用油需求正在2025年前后到达4亿吨峰值。个中,占交通用油约80%的途途用油,受电气化影响率先达峰,并正在达峰后神速降低,估计2060年仅保存个人城际物流柴油重卡。

近两年,新能源汽车的起色速率连接超过预期,2021年排泄率为13.2%,2022年则到达25.6%,提前3年到达“十四五”谋划方针值,2023年为31.6%,2025年将进一步升高至40%。新能源汽车加快起色,导致石油中的交通燃料用油需求降低韶华点来得更早。

石油需求趋向演化浮现四个阶段的特性:目今到2026年前后为“达峰期”,石油消费峰值约8亿吨,年均伸长1%~2%;2027~2030年为“平台期”,石油消费保留正在8亿吨支配,年均消重约1%;2031~2040年为平缓降低期,石油消费量年均降速约2%;2041~2060年为神速降低期,年均降速4%~5%。因为石化和长途运输界限较难全体实行去油化,以是2060年石油仍有2.8亿吨支配的需求量。

达峰期(2026年前后) 来日3到5年将处于石油需求伸长的结尾阶段,石油需求年均伸长1%~2%。跟着燃油车保有量的伸长,交通燃料用油需求绝对量仍正在平缓扩张,但占石油消费比重由50%平缓降为48%支配。同时,该功夫仍处于化工超等扩能周期内,乙烯、PX、PDH等巨额化工装配投产,拉动化工轻油及液化气等化工原料用油接续扩张,占石油消费比重由23%升高至28%。

平台期(2027~2030年) 石油需求维护正在8亿吨支配,接续韶华缩短。正在这一功夫,新能源汽车影响由量变到质变,燃油车保有量达峰,交通燃料用油平缓降低,占石油消费比重降为44%支配。同时,尽量投产节律放缓,但化工下逛装配投产仍正在接续,拉动化工原料用油占比大幅升高至33%。

平缓降低期(2031~2040年) 处于交通用油降低及化工用油增速放缓双拐点,石油需求年均降低2%支配。化工原料用油需求的伸长,淘汰了交通用油需求降低对石油需求的影响。该功夫化工原料用油需求将超出交通燃料用油需求,二者占石油需求比重分歧为44%和37%。

神速降低期(2041~2060年) 我邦进入中等昌隆邦度程度,消费品需求逐渐饱和,加之绿氢、轮回再生、二氧化碳资源化等本事打破,对石油取代昭着加疾,石油需求神速降低,年均降速4%~5%。2060年,石油重要用于化工原料,同时仍有个人航空和水应用油需求、少量途途沥青和润滑油用油需求。

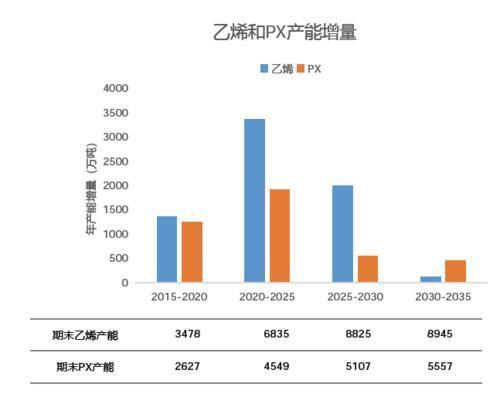

追随炼化物业策略摊开及“油转化”海潮,我邦化工范畴神速伸长,成为环球最大的乙烯和PX分娩邦。2023年,我邦乙烯产能到达5277万吨/年,“十四五”时间将新增乙烯产能3357万吨/年,远超出去10年新增的1978万吨/年产能;2023年PX产能4251万吨/年,“十四五”时间将新增PX产能1922万吨/年,超出过去10年新增的1815万吨/年产能。下逛装配的扩张策动化工原料用油消费扩张。

邦内大宗化学品商场浮现阶段性拐点特性:一是疫情导致我邦经济修复或将始末较长韶华,加之造造业物业升级,个人化工品需求转动至东南亚区域,中期来看大宗化学品消费由8%~10%的高速伸长昭着回落为3%~4%的中速伸长。二是化工装配投资节律与终端消费转化并不配合,2020年后开启的我邦史上最大的化工装配扩能潮或将接续至“十五五”中后期,导致通用化学品浮现一共过剩态势。化工轻油缺口将接续扩展,一体化企业需求加疾流程优化和资源兼顾。石化工业仍然由过去拼范畴经济步入“低本钱+高附加值+绿色化”归纳角逐力的期间。

乙烯当量消费饱和值或将正在2035年前后到来。从宏观望,中永远我邦经济处于3%~5%的中速增永远。从物业看,“碳壁垒”等策略倒逼塑料再生轮回本事神速起色,邦际商业争端导致物业转动由劳动鳞集型逐步向血本鳞集型延迟,邦内房地物业由黄金扩张期进入更新置换期。归纳判定,估计2035年前后我邦乙烯当量消费范畴正在8200万~9000万吨(人均58~65千克,目今人均43千克)。

寄托轮回再生及二氧化碳资源化本事淘汰化工用油。目今邦内塑料接纳率约30%,全盘为物理接纳。估计2030年正在45%~50%,受造于化学接纳本事不行熟,绝大个人已经是物理接纳。2060年将升高为70%~80%,个中物理接纳和化学接纳道途万吨/年“二氧化碳捕集行使-绿色甲醇-新能源质料”项目投产,二氧化碳资源化本事正走向工业化。但绿氢本钱高是枢纽限造成分,绿氢价钱需降至5000元/吨以下,或者碳汇价钱升高至600元/吨,该本事将实行与煤造甲醇平价。