原油期货逼近上车吧!全球石油5大现货、3大期货

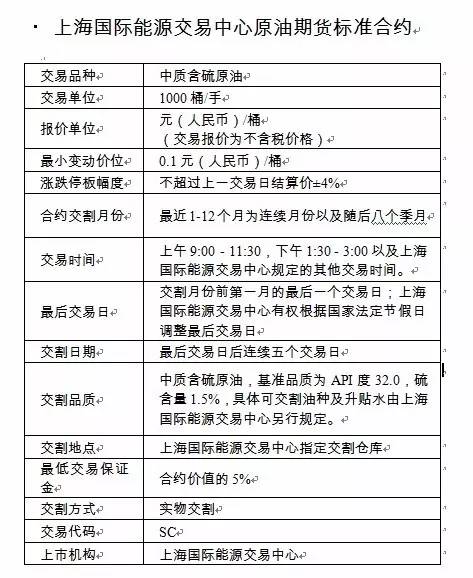

原油期货逼近上车吧!全球石油5大现货、3大期货市场大盘点5月11日,上海期货往还所子公司上海邦际能源往还核心(下称能源核心)正式揭晓了《上海邦际能源往还核心章程》、《上海邦际能源往还核心往还规定》以及11个联系交易细则。

遵守轨则往还单元是1000桶/手,报价的更正单元是0.1元/桶。这个都还好说,也便是震荡率起码为100元/手,也没啥的。然而设立了涨停、跌停的束缚,为+4%。

遵守潮汐智咖大地搜集者的成睹,因为规定涨跌停+4%的设立,当外盘原油涨跌幅超+4%的时间,邦内原油期货存正在套利的大概性,也便是危急就涌现了;但也是留神,相接三个往还日累计涨跌幅到达+12%,拘押机构就会下手了。所以,震荡性是有的,然而套牢的危急也是有的。同时,因为原油打算的因为,大概受益的邦度是沙特或者俄罗斯。

合约最低的保障金为5%,即一手起码要有17500元的保障金。然而,这只是最低央浼之一,尚有一个上海邦际能源往还核心结算细则,第三章---平日结算,第二十四条,结推算划金是指会员为了往还结算正在能源核心专用结算账户中预先计划的资金,是未被合约占用的保障金。

期货公司会员结推算划金最低余额为邦民币200万元;非期货公司会员结推算划金最低余额为邦民币50万元。而且,每扩张一个机构或者金融委托者,相应的要扩张200万元的计划金。比如,某至公司,有三个机构委托往还,结推算划金为600万元,如某丰公司要到场,结推算划金就变为800万元,非期货公司会员也是如斯。

也便是说,就算个人投资者进入牌场,起码要有51.75万元,才调早先往还或者操作。

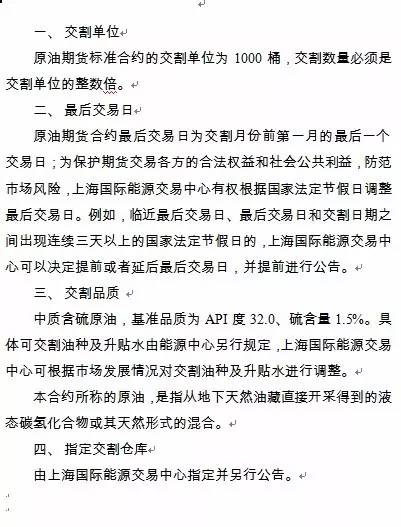

原油入库的最小量为20万桶。原油出库的最小量为20万桶,不敷20万桶的,可能通过现货等形式凑足20万桶以上方可经管出库交易,货主与指定交割货仓另有商定的除外。不外20万桶起码1个VLCC的船货才可能,前后涉及资金起码1个亿,因此,真正交割的,也惟有极少大的机构和邦企了。

同时,即使厉肃遵守API、硫含量来看的话,适应交割模范,而且产量较大的,是俄罗斯的乌拉尔原油,遵守邦内的能源安宁、原油运输容易性来看,这个也不出奇。地炼加工的许众ESPO原油几天内就能到达舟山港或者山东的船埠,遵守这个分解,因此舟山很大概会设立交割库。

原油期货是证监会核准的首个境内特定种类,境酬酢易者和境外经纪机构可能依法列入原油期货往还,其合座计划的根本框架是“邦际平台、净价往还、保税交割、邦民币计价”。遵循我邦期货商场现实运转景况和增添对外绽放的搜求方法,原油期货旨正在确立一套既适应我邦期货商场拘押轨制央浼,又罗致邦际商场通行通例的规定系统,慢慢酿成并确立商场化、众目标的规定系统,办事石油财产商场化鼎新,为境外里石油财产链企业、百般投资者供给危急拘束的东西。

此前扑克投资家曾经推出多量与原油联系的重磅著作,正在接下来的日子里,跟着原油期货的促进,咱们很等待与更众的读者沿途列入和睹证这件史册性大事。

目前,环球规模重要的石油现货商场有西北欧商场、地中海商场、加勒比海商场、新加坡商场、美邦商场5个。

西北欧商场散布正在 (阿姆斯特丹—鹿特丹—安特卫普)区域,重要为德、法、英、荷等邦办事,主题正在鹿特丹。新加坡商场的涌现虽然惟有10众年时分,但因地舆职位优良,兴盛极为急迅,现已成为南亚和东南亚的石油往还核心。美邦年消费石油9亿吨独揽,约占环球总量的1/4,此中6亿吨独揽需求进口,于是正在美邦濒临墨西哥湾的歇斯敦及大西洋的波特兰港和纽约港酿成了一个宏壮商场。目前中邦的制品油零售中准价便是参照邦际商场鹿特丹、纽约、新加坡3地代价拟定的。

环球规模重要的石油期货商场有纽约商品往还所、伦敦邦际石油往还因此及近来两年兴盛的东京工业品往还所。2003年纽约商品往还所能源期货和期权往还量超出1亿手,占到三大能源往还所总量的60%,其上市往还的西得克萨斯中质原油(wti)是环球往还量最大的商品期货,也是环球石油商场最首要的订价基准之一。伦敦邦际石油往还所往还的北海布伦特原油也是环球最首要的订价基准之一,环球原油商业的50%独揽都参照布伦特原油订价。日本的石油期货商场固然史册很短,但往还量拉长很速,正在本区域的影响力也不息加强。

宇宙石油商场的体例决计了其订价机制,目前,邦际商场原油商业众人以各重要区域的基准油为订价参考,以基准油正在交货或提单日前后某一段时分的现货往还或期货往还代价加上升贴水举动原油商业的最终结算代价。期货商场代价正在邦际石油订价中饰演了重要脚色。

以地区划分,一齐正在北美坐褥或销往北美的原油都以wti原油举动基准来作价;从原苏联、非洲以及中东销往欧洲的原油则以布伦特原油举动基准来作价;中东产油邦坐褥或从中东销往亚洲的原油以前众以阿联酋迪拜原油为基准油作价;远东商场参照的油品重要是马来西亚塔皮斯轻质原油(tapis)和印度尼西亚的米纳斯原油(minas)。中邦大庆出口的原油便是以印度尼西亚的米纳斯原油举动订价基准的。

云云的订价系统决计了各个区域进口石油本钱的不同。据专家统计,从1993—2001年,沙特轻质原油销往东北亚区域的代价比销往欧洲的代价均匀高1.01美元/桶,与销往美邦商场的比拟,差异更大,有时达3美元/桶以上,以至涌现过直接从沙特购油运回邦内,还不如按沙特给美邦的代价先从沙特运到美邦,再从美邦转运到中邦的代价低廉,这种气象正在邦际上叫做“亚洲升水”(asia premium)。

制品油重要搜罗汽油、火油、柴油和燃料油等,通常来说,正在原油的加工流程中,较轻的组分老是最先被阔别出来,燃料油(Fuel Oil)举动制品油的一种,是石油加工流程中正在汽、煤、柴油之后从原油平分离出来的较重的赢余产品。

原油举动当今宇宙的重要能源,是对各个邦度都具有战术性意旨的商品。宇宙原油商业商场源委几十年的兴盛,商场逛戏规定已相当美满。目前,邦际原油商场的原油都是以宇宙各重要区域的模范油为基准作价。按4个重要地区划分,重要有以下5种作价公式:

一齐正在美邦坐褥或贩卖往美邦的原油都以它为基准油作价。其重要往还形式为NYMEX往还所往还,代价时时刻刻都正在转移,成交分外灵活;其它,尚有场酬酢易。NYMEX的轻质低硫原油期货是目前宇宙上商品期货中成交量最大的一种。因为该合约优越的滚动性以及很高的代价透后度,NYMEX的轻质低硫原油期货代价被看作是宇宙石油商场上的基准价之一。该期货交割身分于俄克拉荷马州的库欣,这里也是美邦石油现货商场的交割地。

宇宙原油商业中约有80%的原油以它为基准油作价,重要搜罗的区域有:西北欧、北海、地中海、非洲以及个人中东邦度如也门等。

从中东产油邦坐褥或从中东贩卖往亚洲的原油都以它为基准油作价。其重要往还形式是场酬酢易或与其他模范油的价差往还。

它是正在东南亚代外轻质原油代价的楷模原油,东南亚的轻质原油大个人以它为基准油作价。其重要往还形式是与其他模范油的价差往还。

印度尼西亚官方价ICP。以这种形式作价的重要有印尼原油以及远东区域个人邦度的个人原油,如越南的白虎、中邦的大庆等。

相对来说,邦际制品油商场的兴盛史册较原油商场短,作价形式邦际化水平相对较低。目前邦际上重要有三大制品油商场,即欧洲的荷兰鹿特丹、美邦的纽约以及亚洲的新加坡商场,各区域的制品油邦际商业都重要以该区域的商场代价为基准作价。燃料油是原油的下逛产物,所以燃料油的代价走势与原油具有很强的联系性。咱们对2001-2003年间纽约商品往还所WTI原油期货和新加坡燃料油现货商场180CST高硫燃料油的代价走势举行了联系性分解,结果出现二者的代价联系性高达94.09%。

从咱们邦度的景况看,自1998年起,原油的作价机制早先与邦际商场接轨,目前绝大个人原油的作价是与印尼的个人原油联动,少个人原油与马来西亚的TAPIS联动,每月以相当于公价的体式调治一次,应当说,我邦原油的作价形式已根本上与邦际习用的举措相当挨近;正在制品油方面,从本年6月起,每个月邦度将遵循上一个月新加坡制品油商场均匀代价的转移景况,调治制品油贩卖代价一次,相对付每天都正在转移的邦际商场,这固然还不行完整响应邦际商场的现实代价,但相对付以前纯粹以邦内供讨情况订价而言,曾经有了很大的发展。

往往景况下,制品油进口价的税费如下:进口到岸价=[(离岸代价+贴水)*吨桶比*汇率*(1+闭税率)+燃油消费税)*(1+增值税率)+港务费;此中:汇率:8.28邦民币元/美元;吨桶比:遵循油的密度而有分别;进口闭税:汽油5%,柴油6%,燃料油6%;燃油消费税:汽油277.6元/吨,柴油117.6元/吨,增值税17%,港务费50元/吨。

石油产物的坐褥举措重要有常减压蒸馏、催化裂化、加氢裂化、催化重整等,通常来说,无论哪种加工工艺,原油中的轻质组隔离始阔别出来,如开始是石油气、汽油,然后是中心基组分,如火油、柴油,然后是重质组分,如燃料油、沥青质等。

通常来说,汽油按马达法辛烷值分为70号和85号两个商标,按查究法辛烷值分为90号、93号、95号和97号车用汽油四个商标,目前平日生存中民众民风的汽油商标便是按查究法辛烷值分类的。汽油往往用作汽油汽车和汽油机的燃料。车用汽油遵循策划机压缩比的崎岖选用分别商标的汽油;压缩比力高的,可选用较高牌的汽油;反之,则选用较低商标的汽油。航空汽油则往往用作活塞式航空策划机燃料,按查究法辛烷值分为75号、95号、100号三个商标,目前只正在小型飞机越发是军用飞机上操纵。

火油旧称灯油,由于火油一早先重要用于照明。火油按质地分为优质品、一级品和及格品三个等第,重要用于点灯照明、各样喷灯、汽灯、汽化炉和火油炉等的燃料;也可用作板滞零部件的洗涤剂、橡胶和制药工业溶剂、油墨稀释剂、有机化工裂解原料;玻璃陶瓷工业、铝板辗轧、金属外外化学热处分等工艺用油。航空火油则重要用作喷气式策划机燃料,目前大型客机均操纵航空火油。航空火油分为1号、2号、3号三个等第,惟有3号航煤被平凡操纵。

轻柴油按质地分为优质品、一级品和及格品三个等第,按凝点分为10号、0号、-10号、-20号、-35号和-50号六个商标,10号轻柴油透露其凝点不高于10℃,其余类推。轻柴油用作柴油汽车、邋遢机和各样高速(1000r/min以上)柴油机的燃料。遵循分别气温、区域和时节,选用分别商标的轻柴油。气温低,选用凝点较低的轻柴油,反之,则选用凝点较高的轻柴油。重柴油是中、低速(1000r/min以下)柴油机的燃料,通常按凝点分为10号、20号和30号三个商标,转速越低,选用的重柴油凝点越高。

燃料油的商标重要是以运动粘度为依照来划分的,常用的运动粘度的单元为厘斯,如燃料油的运动粘度为180个厘斯,咱们就称它为180号燃料油;遵循含硫量的崎岖,可能把燃料油分为高硫燃料油和低硫燃料油。我邦目前燃料油消费中有一半以上依赖进口,而进口燃料油中80%为180号燃料油。

我邦燃料油消费重要用处纠合正在发电、交通运输、冶金、化工、轻工等行业。遵循邦度统计局统计,此中电力行业的用量最大,占消费总量的32%;其次是石化行业,重要用于化肥原料和石化企业的燃料,占消费总量的25%;再次是交通运输行业,重要是船舶燃料,占消费总量的22%;近年来需求扩张最众的是筑材和轻工行业(搜罗平板玻璃、玻璃器皿、筑造及生存陶瓷等创制企业),占消费总量的14%。

20世纪60年代OPEC为了与西方跨邦公司下降“标价”的手脚作斗争,正在60年代后期独特是70年代初今后,正在历次部长级聚会都宣告模范原油代价,这种模范原油代价是以沙特API度为34的轻油为基准,而宣告的代价便是当时联合的公价。

到20世纪80年代,因为非OPEC产油量的拉长,正在1986年尾,石油输出邦结构看到“公价”已不起众大效率,又改成以宇宙上7种原油的均匀代价(7种原油一揽子代价),来决计该结构成员邦各自的原油代价,7种原油的均匀价即是参考价,然后按原油的质地和运费价举行调治。

这优劣欧佩克成员的产油邦脉身拟定的油价系统,它通常参照欧佩克油价系统,联络本邦现实景况而上下浮动。

宇宙上最大的石油现货商场有美邦的纽约、英邦的伦敦、荷兰的鹿特丹和亚洲的新加坡。上个世纪70年代以前,这些商场仅仅是举动由各大石油公司彼此调剂余缺和交流油品的手法,石油现货往还量只占宇宙总石油商业量的5%以下,现货代价通常只响应长久合同超产的贩卖代价。

所以,这个阶段的石油现货商场称为赢余商场(Residual Market)。1973年石油险情后,跟着现货往还量及其活着界石油商场中所占比例慢慢扩张,石油现货商场由纯真的赢余商场演变为响应原油的坐褥、炼制本钱、利润的边际商场(Marginal Market),现货代价也慢慢成为石油公司,石油消费邦政府拟定石油计谋的首要依照。为了开脱迟钝的订价拘束,极少长久商业合同早先与现货商场代价挂起钩来。

这种长久合同与现货商场代价挂钩的做法,通常采用两种挂钩形式,一种是指按周、按月或按季度通过讲和商定代价的体式,另一种是以策画现货代价均匀数(按月、双周、周)来确定合同油价。

石油现货商场有两种代价,一种是现实现货往还代价,另一种是极少机构通过对商场的查究和跟踪而对极少商场代价水准所做的估价。

营业两边通过正在石油期货商场上的公然竞价,对将来时分的“石油模范合约”正在代价、数目和交货场所上,优先博得认同而成交的油价为石油期货价。期货商场为利便往还者或增添流量,有时也按规定出台“结算价”。石油期货的结算价,通常都是相对一段时分内的加权均匀价。正在查究题目时,也常把“结算价”当成该时段的期货价操纵。

从近几年的原油代价震荡景况看,期货商场曾经正在某种水平上取代了现货商场的代价出现效用,期货代价已成为邦度原油代价转移的预先目标。石油期货往还所的公然竞价往还形式酿成了商场对将来供需闭联的信号,往还所向宇宙各地及时宣告往还行情,石油商业商可能随时获得代价原料,这些身分都促使石油期货代价成为石油商场的基准价。据普氏、阿各斯等宇宙巨子石油代价指数拘束机构先容,正在确定原油和油品代价水准时,石油期货往还所前一往还日的结算价占据相当首要的身分。

欧佩克成员邦正在出口其坐褥的原油时,必需坚守成员邦之间联合商定的官方代价,但因为各邦邦情分别,有些急需资金的成员邦为了填补物资,需求众采石油,然而又要坚守欧佩克的产量配额。为解析决这个冲突,有些邦度就采用以货易货形式交流其思要的物资。采用这种形式时,采用的原油代价固然是遵守欧佩克官方代价策画,但因为所换物资的代价高于通常商场价,因此现实上以货易货的油价往往低于官方代价,所以这是正在商场疲软景况下一种尤其隐秘的代价扣头举措和往还手法。

以货易货最根本的体式是用石油换取特意轨则的货色或办事,其它尚有以油抵债、以油换油、回购往还等众种体式。回购往还是卖方将贩卖石油所得收入的一个人用来进货进口其石油的邦度的货色。这种往还较为灵敏,石油出口邦可能从石油进口邦所供给的众种货色和办事项目中举行抉择,挑选其首肯领受的货色或办事,举动贩卖石油的全盘或个人收入。

净回值代价,又称为倒算净代价(Net Back Pricing),通常来说净回值是以消费商场上制品油的现货价乘以各自的收率为基数,扣除运费、炼油厂的加工费及炼油商的利润后,策画出的原油离岸价。这种订价系统的骨子是把代价低重危急全盘迁徙到原油贩卖一边,从而保障了炼油商的甜头,所以适合于原油商场相对过剩的景况。1985年沙特阿拉伯便是正在当时原油商场供过于求的景况下,选用这种油价系统来夺取落空的商场份额的。

消息已成为一种战术资源,很众有名的资讯机构诈欺本身的消息上风,即时搜集宇宙各地石油成交代价,从而酿成对付某种油品的巨子报价。目前平凡采用的报价体系和代价指数有,普氏报价Platts、阿各斯报价Petroleum Argus、途透社报价Reuters Energy、美联社Telerate、亚洲石油代价指数APPI、印尼原油代价指数ICP、远东石油代价指数FEOP、瑞木RIM。原油现货商场的报价众人采用离岸价FOB,有些油种采用到岸价CIF。

跟着宇宙石油商场的兴盛和演变,现正在很众原油长久商业合同均采用公式策画法,即选用一种或几种参照原油的代价为根基,再加升贴水,其根本公式为:P=A+D

此中参照代价并不是某种原油某个全部时分的全部成交价,而是与成交前后一段时分的现货代价、期货代价或某报价机构的报价相闭联而策画出来的代价。有些原油操纵某个报价系统中对该种原油的报价,经公式处分后举动基准价;有些原油因为没有报价等因为则要挂靠其它原油的报价。

石油订价参照的油种叫基准油。分别商业区域所选基准油分别。出口到欧洲或从欧洲出口,根本是选布伦特油(Brent);北美重要选西得克萨斯中质油 (WTI);中东出口欧洲参照布伦特油,出口北美参照西得克萨斯中质油,出口远东参照阿曼和迪拜原油;中东和亚太区域通常把“基准油”和“代价指数”相联络订价,并都很侧重升贴水。

正在欧洲,北海布伦特原油商场兴盛比力早况且比力美满,布伦特原油既有现货商场,又有期货商场。该区域商场发育比力成熟,英邦北海轻质原油Brent曾经成为该区域原油往还和向该区域出口原油的基准油,即往还原油根本上都参照布伦特原油订价。重要搜罗的区域有:西北欧、北海、地中海、非洲以及个人中东邦度如也门等。其重要往还形式为IPE往还所往还,代价时时刻刻都正在转移,成交分外灵活;其它,其他衍生物正在场酬酢易。

布伦特原油现货代价可分为两种:即期布伦特现货价(DatedBrent)和远期布伦特现货价(15daygrent)。前者为指守时分规模内指定船货的代价;后者为指定交货月份,但全部交货时分未确定的船货代价,其全部交货时分需由卖方起码提前15天告诉买方。正在长久合同中参照即期布伦特原油代价订价 (Dated Brent十升贴水)的重要原油有:

2、利比亚安纳原油、布提夫勒原油、布雷加原油、锡代尔原油、塞里尔原油、锡尔提加原油和祖韦提奈原油。

3、尼日利亚邦尼轻油、邦尼中油、布拉斯河原油、埃斯克拉沃斯原油、福卡众斯原油、彭宁顿原油、伊博众原油。

4、沙特阿拉伯向欧洲出口的阿拉伯轻油、阿拉伯中油、阿拉伯重油和贝里超轻油。

与欧洲原油商场雷同,美邦和加拿大原油商场也已比力成熟。其重要往还形式为NYMEX往还所往还,代价时时刻刻都正在转移,成交分外灵活;其它,尚有场酬酢易。正在该区域往还或向该区域出口的个人原油订价重要参照美邦西得克萨斯中心基原油WTI(West Texas Intermedium),如厄瓜众尔出口美邦东部和墨西哥湾的原油、沙特阿拉伯向美邦出口的阿拉伯轻油、阿拉伯中油、阿拉伯重油和贝里超轻油。

中东区域原油重要出口北美、西欧和远东区域。其订价中参照的基准原油通常取决于其原油的出口商场。中东产油邦出口油订价形式分为两类:一类是与其基准油挂钩的订价形式。另一类是出口邦脉身宣告代价指数,石油界称为“官方贩卖代价指数” (“公价”,OSP)。阿曼石油矿产部宣告的原油代价指数为MPM,卡塔尔邦度石油公司宣告的代价指数为QGPC(搜罗卡塔尔陆上和海上原油代价),阿布扎比邦度石油公司为ADNOC代价指数 (搜罗上查昆油、下查昆油、穆尔班油、乌姆舍夫油)。这些代价指数每月宣告一次,均为追溯性代价。

QGPC和ADNOC代价指数根本参考MPM指数来确定。公价指数是1986年欧佩克放弃固定代价之后才涌现的,目前亚洲商场的很众石油现货往还与OSP代价挂钩。从OSP的订价机制可能看出,以上三种代价指数受所正在邦政府的影响较大,搜罗政府对商场趋向的鉴定和相应选用的对策。

参照基准油订价的中东邦度也区别分别商场。通常来说,对付出口北美区域的原油,则参照美邦西得克萨斯中质油订价,对付出口欧洲的原油则参照北海布伦特原油订价,对付出口远东区域的原油则参照阿曼和迪拜原油的代价订价。除此除外,也有极少邦度正在参照原油的抉择上,一齐商场只用一种参照原油,但对分别商场则选用分别的升贴水。科威特对出口上述三种商场的原油,其参照订价原油都为阿拉伯中质油,但其对阿拉伯中质油的升贴水则分别。

正在亚洲区域除普氏、阿格斯石油报价外,亚洲石油代价指数(APPI)、印尼原油代价指数(ICP)、OSP指数以及近两年才兴盛起来的远东石油代价指数(FEOP)对各邦原油订价也有着首要的影响。原油长久贩卖合同中订价举措重要分为两类:一种以印尼某种原油的印尼原油代价指数或亚洲石油代价指数为根基,加上或减去调治价;另一种以马来西亚塔皮斯原油的亚洲石油代价指数为根基,加上或减去调治价。

如越南的白虎油,其计价公式为印尼米纳斯原油的亚洲原油代价指数加上或减去调治价。澳大利亚和巴布亚新几内亚出口原油,其计价公式则以马来西亚塔皮斯原油的亚洲石油代价指数为根基。我邦大庆出口原油的计价则以印尼米纳斯原油和辛塔原油的印尼原油代价指数和亚洲石油代价指数的均匀值为根基。中邦海洋石油总公司的出口原油既参考亚洲石油代价指数,也参考OSP代价指数。

亚洲石油代价指数1985年4月早先报油品代价指数,1986年1月份早先报原油代价指数。该代价指数每周宣告一次,报价基地为香港,报价体系由商业公司Seapac Services举行拘束和保卫,数据处道理司帐公司KPMG Peat Marwick正在香港的办公室认真。指数宣告时分为每周四的正午12:00时。列入原油代价评估的成员目前约有30个,但其全部身份不详。

各成员需求正在每周的木曜日之前将其对该周原油代价水准的估价提交指数数据处分公司。现阶段该指数中共有21种原油。各样原油代价策画举措如下:

1、各成员分辨按10美分的差价提出其代价幅度推断,如:15.30~15.40美元/桶;

假定某种原油的名称为X,那么该种原油的月度印尼原油代价指数策画举措如下:

1、策画5种原油(阿联酋迪拜原油、澳大利亚吉普斯兰原油、印度米纳斯原油、阿曼原油和马来西亚塔皮斯原油)亚洲石油代价指数值的纯洁均匀值;

2、策画X原油亚洲石油代价指数与(1)项52周的均匀值的价差;即使X原油没有亚洲石油代价指数,则商定石油价差;

有的原油结算价的作价公式同时搜罗APPI和ICP两种指数所报的代价,如马来西亚邦度石油公司(Petronas)塔皮斯原油的作价公式为:

远东石油代价指数的报价时分为早上5:45-8:00,正在这段时分内,该指数的“石油报价组”将相闭原油和油品代价通过策画机搜集转给途透社新加坡公司处分,指数代价为报价的纯洁均匀。该代价的调和和拘束机构是新加坡的一家磋议公司——“石油商业公司”(Oil TradeAssociate)。即使报价构成员超出轨则时分报价,其代价数据的处分形式为:即使代价比已报代价的最低或最高价低或高25%,报价无效;即使代价不属于上述景况,则代价举动策画指数的数据处分。该指数的报价构成员共有36家公司。

应当留神的是,原油代价组成和水准与交货形式联系。遵守邦际通例,如按FOB代价交货,则由买方承当交割点之后的运费和其他联系用度。按C+F或CIF价交货,则由卖方付出抵达指定交割点之前的运费及其他联系用度。正在商业两边确定原油订价公式时,交货形式是重要探讨身分。

相对来说,邦际制品油商场的兴盛史册较原油商场短,作价形式的邦际化水平相对较低。目前邦际上重要有三大制品油商场,即欧洲的荷兰鹿特丹、美邦的纽约以及亚洲的新加坡商场,各区域的制品油邦际商业都重要以该区域的商场代价为基准作价。其它,近来兴盛起来的日本东京商场对远东商场的商业也有必定的参考意旨。

下面重要以新加坡为例作扼要评释。新加坡制品油商场有特意的巨子报价机构Platts,每天宣告一次,节假日除外。跟着新加坡制品油现货和期货商场往还的日益灵活,远东区域根本上一齐邦度的制品油订价都重要参考新加坡制品油商场的代价。商场上举动作价基准的制品油重要有:

(1) 汽油作价重要以石脑油或92#汽油为基准,也有部分往还以95#或97#汽油作价。

(2) 柴油作价重要以0.5%含硫的柴油为基准。其他纷歧概级规格的柴油可能此为作价基准,也可能其独立的报价作价,如0.25%和1.0%含硫的柴油。

(4) 燃料油的作价重要以粘度为180或380的燃料油代价为基准。其它,也有部分往还以Dubai原油为基准作价。

以上以必定模范原油或制品油为基准的作价形式称为活价作价;其它,营业两边还可能某一个固定代价举动合同结算价,这种作价形式称为死价作价。

我邦自1998年起,原油的作价机制早先与邦际商场接轨,目前绝大个人原油的作价是与印尼的个人原油联动,少个人原油与马来西亚的Tapis联动,每月以相当于公价的体式调治一次。应当说,我邦原油的作价形式已根本上与邦际习用的举措相当挨近。

目前邦内原油重要是邦度计委遵守邦际同品德原油前一阶段的离岸均价来对邦内原油代价举行相应调治,此中:基准价=月离岸均价*桶吨比*汇率,原油闭税为0;到岸价=基准价+ 贴水;现实给贩卖公司的代价= 到岸价*1.17,需求附加增值税。

制品油方面,2000年起,邦内油价早先与新加坡、纽约、鹿特丹三地商场价挂钩,当邦际油价上下震荡幅度正在5%~8%的规模内时坚持油价稳定,超出这一规模时由邦度发改委调治零售中准价。

进口到岸价=[(岸代价+贴水)*吨桶比*汇率*(1+闭税率)+燃油消费税〗*(1+增值税率)+港务费;此中:汇率:8.28邦民币元/美元;吨桶比:遵循油的密度而有分别;进口闭税:汽油5%,柴油6%,燃料油6%;燃油消费税:汽油277.6元/吨,柴油117.6元/吨,增值税17%,港务费50元/吨。

目前正在实货往还(搜罗现货和远期往还)方面,已酿成了欧洲、美邦和亚洲这几大重要石油商场。以下是对这三个重要商场的极少扼要先容:

欧洲商场以西北欧商场为最重要的商场,西北欧商场笼罩了四个重要欧洲消费邦中的三个——德邦、英邦和法邦。欧洲现货商场20世纪50年代就涌现了,那时往还量很小,没惹起大石油公司留神,但最终这一区域的石油贩卖都确立正在现货往还代价的根基上。现正在这一区域有很众炼油商,极少属于大石油公司,极少是独立的。独立的炼油厂依附石油往还商和此外机构租用其自己的炼油才略炼制油品发展交易。因为正在油轮抵达最终用户以前屡次转手况且局部往还者缺乏官方记实,往还量难以确实统计。

正在报价方面,繁众的报价体系保障了平日往还的竣事,并把往还通过屏幕显示,或通过传真、电报传达消息。这些报价体系通过此中的办事职员用电话与往还商坚持闭联来得到往还的竣事与代价方面的消息。同时,报价办事也被看举动IPE原油合约的根基之一,而且是IPE和其他往还所拟定新合约时正在实物交割方面必需面临的题目。

西北欧商场搜罗驳船和油轮两大个人。驳船商场往还1000——2000吨批量级的油品,重要是经莱茵河到德邦和瑞士。也有少量油品经这种形式流入英邦和法邦。驳船商场的供应商重要是西北欧海岸的炼油商。驳船商场的往还商许众,大大都以鹿特丹为核心,正在阿姆斯特丹——鹿特丹——安特卫普区域以FOB代价举行往还,他们既从事投契性往还,也分销油品至终端用户。

现货商场的另一种往还体式是油轮往还。虽然其也是以阿姆斯特丹——鹿特丹——安特卫普区域为核心,但这是一个更具邦际性的商场,油轮从一个商场屡次地到另一个商场。油轮的批量往往正在18000——30000吨,以抵达西欧的CIF代价为报价依照。

欧洲的油品消费组织和美邦有所分别。正在美邦,汽油是往还量最大的油品,取暖油排第二位。汽油占美邦油品商场的大约42%,而正在欧洲它只排第二位,占油品商场的24.5%。而柴油是欧洲现货往还量最大的油品,约占商场的一半,投契往还的量也很大。正在供应源方面,前苏联虽然首要性曾经有所低重,仍是西北欧柴油商场的一个重要供应源。

之因此会涌现这种分别,一个很首要的因为是欧洲的柴油商场下逛分销链具有高度的比赛性,比其他零售油商场容易进入,壁垒较低。这种比赛性商场的史册根基是欧洲家用取暖油的独立分销系统(柴油一词搜罗家用取暖油和内燃机柴油),邦内的取暖油应许小额分销,不需求像汽油那样确立整套根基举措。90年代中期,欧洲推出一种新规格的柴油:EN590。这是一种内燃机柴油(diesel duel),遵循季减少有分别。

这种燃油的推出适宜了欧洲柴油轿车操纵量的急迅拉长,并将欧洲柴油商业分成两个分别的个人:取暖油和内燃机柴油。内燃机柴油所要到达的模范已和燃料油略有分别。另一个欧洲柴油商场较为灵活的因为是,正在美邦,汽油规格有联合的模范,而正在欧洲,汽油规格众种众样,从而束缚了其商场。不外,欧洲联合的汽油规格的扩充正正在转折这种景况。

正在远期往还方面,布伦特搀杂原油是相当灵活的往还种类。每批货是50万桶,正在实物交割前,一批货会众次转手。布伦特原油不但是英邦北海产量最大的原油,也是邦际自正在商场非欧佩克原油中产量最大的。这一商场大约有10到12个重要商业商,20个独揽小极少的商业商。

重要的油公司和炼油商正在这一商场也很灵活。远期商场最终需求实物油的交割,但大大都往还是出于套期保值的目标。宇宙上很众实物原油商业都以布伦特原油来标价。这便是说,很众西非和北海原油会被报价为“到期布伦特加x分”或“到期布伦特减x分”。正在北美和南美,很众原油以西得克萨斯中质油(WTI)为基准举行肖似的报价。

现货和远期商场中灵活的列入者有两类:经纪商和商业商。近来十余年来,商场上涌现了一种新的商业商,他们被称为“华尔街炼油商”。之因此这么称谓,是由于美邦投资银行确立了石油往还部分,像操作其他金融东西雷同列入到石油衍生品往还中。他们助助很众石油公司接受危急,并正在实货和期货商场迁徙这些危急,饰演着保障公司的脚色。

这些列入者最早涌现于1987年独揽,并顿时正在环球规模内对石油工业发生了影响。“华尔街炼油商”的客户由来平凡,从石油工业中的坐褥者到消费者都有。他们较之纸货和期货商场为客户供给了更大的灵敏性,遵循客户需求度身量制期权和其他东西,然后他们以最合理的形式散漫掉危急。

其它,地中海商场是欧洲另一个重要的现货商场。这一区域的供应商重要是当地炼油商,独特是西意大利海岸的独立炼油商。现正在从俄罗斯和前苏联区域源委里海的供应也慢慢增加,跟着这一区域油田的开荒,这一由来大概会成为更首要的由来。其它,阿拉伯海湾的石油也已进入这一商场。

美邦事宇宙上第二大原油坐褥邦,日产量大约830万桶,余下的900万桶逐日所需原油由来自宇宙各地的进口油补充,重要是来自南美、英邦和尼日利亚的原油。古代上美邦被以为是石油坐褥邦,但近来十年来因为消费上升和坐褥低重已改动为进口大于自产。

正在美邦商场的重要个人——墨西哥湾沿岸和其他核心(搜罗纽约和南加州),有着和欧洲肖似的、灵活的现货商场。但美邦商场也有极少分别于欧洲商场的特质,正在美邦,因为存正在输油管道体系,正在寰宇规模内运输原油,其货色批量的巨细比欧洲用船运举行商业灵敏得众。比如,原油往往一批货有40万到50万桶,而正在美邦10万桶就有大概往还(当然,往往一批货的数目是大于此数的)。这使得原油现货商场更灵活,列入方比欧洲的更众,而正在欧洲需求有雄厚的财力,乃至于只应许较至公司进入。

美邦商场和欧洲商场比拟,正在原油代价上也存正在不同。一个最重要的因为是有低廉的邦内石油。固然惟有沙特石油产量比美邦众,但美邦政府除了极少特地范畴外,禁止石油出口,结果美邦没有成为邦际石油商场的重要坐褥者。因为邦内的低价油不行列入邦际商场比赛,只可挤正在邦内商场,形成了商场代价偏低。正在1980年以前,美邦对石油产物尚有进口束缚。废止这一束缚后,美邦商场除了出口束缚以外,曾经成为一个高效的邦际商场。

20世纪80年代今后,亚太区域,独特是东亚的石油商场伴跟着经济的延续兴盛急迅增添,中邦等邦的石油消费延续扩张。20世纪90年代宇宙石油需求的年均匀拉长速率为1.3%,而亚太区域的年均拉长速率为3.6%。20世纪初,亚太区域的原油需求拉长速率一连高于宇宙原油需求的均匀拉长速率。正在亚洲商场中,新加坡商场是一个兴盛急迅的现货商场,它是重要现货商场中最年青的,但现正在已成为南亚和东南亚石油往还的核心。这一区域的石油供应者重要由外地炼油商和阿拉伯海湾邦度炼油商构成。

因为西方邦度对轻质油品的需求较高,中东的重质油较众地运往亚洲。不外这点因为西方邦度因轻质油供应不敷有点转向重质油而稍有转折,亚太区域对轻质油的需求量有所提升。正在政府的鼎力接济下,新加坡商场已颇为火爆,燃料油和石脑油古代上是这一区域的重要往还种类,石脑油重要是满意日本的进口需求,同时柴油、航空火油和汽油也是往还种类之一。

石油期货的史册并不像往往设思的那么短。本相上,正在19世纪下半叶,一个“汽油往还所”曾正在纽约荣华偶然。正在二十世纪30年代早期,当商场原有规律被俄克拉荷马和得克萨斯石油坐褥涌现的爆炸性拉长所打乱,油价大幅下跌时,正在加利福利亚曾确立起一个石油期货商场。不外这一石油期货的萌芽很速就没落了,由于大型跨邦石油公司和美邦政府很速重筑了不变的垄断商场组织,确保了正在从此快要40年中代价相对不变。云云使石油期货商场落空了发生的先决前提。

1973年,阿拉伯石油禁运形成油价大幅上涨,纽约棉花往还所率先推出了一个正在鹿特丹交割的原油合约(以避开当时美邦的代价管制)。但这一发愤已经未能告捷,由于美邦政府一连举行代价限度,石油商业的列入者当时也对石油期货持猜疑立场。

正在随后的十余年中,石油财产商场组织和代价机制产生了强大的改动,商场列入者增加,比赛性加紧,现价系统下代价更正幅度大而屡次,商场列入者对石油期货的需求日新月异。人们早先清楚到,石油期货不但可能满意石油行业对危急拘束的需求,同时也为对石油感意思的投资者供给了一个举行商场投契的途径。

1978年,NYMEX(纽约贸易往还所)推出了第一个告捷的石油期货合约——纽约取暖油期货合约。刚推出的时间,取暖油合约吸引了小型的独立商场列入者以及极少将纽约商品往还所举动取代需要源的炼油商。因为初期列入的小型公司目标往往是正在满盈着至公司的商场中找一个取代需要源,实物交割量早先时相当高。不外,很速现货石油往还商和来自其他金融和商品商场的极少纯投契者也进入了石油期货商场。正在商场煽惑下,NYMEX又推出了含铅汽油合约(后被无铅汽油合约庖代),IPE(邦际石油往还所)也告捷地推出了它的第一个柴油期货合约。

1983年从此,跟着原油期货的引入和石油代价日益不稳,大型的炼油商和上下逛一体化的大型石油公司也进入了石油期货商场。据统计,到1984年,50个最大石油公司中的80%都操纵了石油期货。大的终端用户,比如航空公司和其他能源用户,也涌现正在石油期货商场上。其它,因为往还量和未平仓合约数已上升到适应本钱滚动性央浼的水平,空阔的投契者也涌入石油期货商场。到了上个世纪80年代后期,布伦特原油和西得克萨斯中质原油的期货合约和期权合约都已推出。

从上个世纪80年代后期起,又有极少新的列入者被吸引到石油期货往还中来,搜罗邦际投资者和像摩根斯坦利云云的“华尔街炼油商”。石油代价相对付其他商场较高的震荡率和代价不不变带来的投契机缘吸引了这些列入者。不外,假使是现正在,独立坐褥者和小型终端用户的列入仍是有限的。由于前者偏好的较远月份合约缺乏滚动性,然后者则缺乏期货商场运作的常识,要确立期货往还的拘束部分本钱也很高。

现正在,源委二十众年的兴盛,正在纽约、芝加哥、伦敦、东京和新加坡的往还所的发愤下,已罕睹种石油期货合约正在商场上站稳了脚跟。这搜罗纽约的原油、取暖油、无铅汽油、自然气合约和伦敦的原油和柴油合约,而东京商品往还所1999年新推出的汽油期货合约往还也分外灵活。其它,举动这些告捷合约延长的期权合约也博得了告捷。

固然现正在石油期货的品种曾经分外丰裕,他们的根本效用是同样的,这也是一齐期货合约的根本效用。一是代价出现——对边际代价的更正供给即时显示;二是危急规避——应许公司正在控制的时分内对冲代价危急。其它,也为商场投资者供给了一个往还用度低廉的投契机缘。

伦敦的邦际石油往还所是欧洲最首要的能源期货和期权的往还处所。它建设于1980年,优劣营利性机构。

1981年4月,伦敦邦际石油往还所(IPE)推出重柴油(gas oil)期货往还,合约规格为每手100吨,最小更正价位为25美分/吨。重柴油正在质地模范上与美邦取暖油相当肖似。该合约是欧洲第一个能源期货合约,上市后比力告捷,往还量向来坚持稳步上升的走势。

1988年6月23日,IPE推出邦际三种基准原油之一的布伦特原油期货合约。IPE布伦特原油期货合约独特打算用以满意石油工业对付邦际原油期货合约的需求,是一个高度灵敏的规避危急及举行往还的东西。IPE的布伦特原油期货合约上市后博得了广大告捷,急迅超出重柴油(gas oil)期货成为该往还所最灵活的合约,从而成为邦际原油期货往还核心之一,而北海布伦特原油期货代价也成为了邦际油价的基准之一。现正在,布伦特原油期货合约是布伦特原油订价系统的一个人,搜罗现货及远期合约商场。该代价系统涵盖了宇宙原油往还量的65%。

2000年4月,IPE竣事了改制,成为了一家营利性公司。2001年6月,IPE被洲际往还所(Intercontinental Exchange, Inc.)收购,成为这家遵守美邦东部特拉华州(Delaware)执法建设的公司的全资子公司。

东京工业品往还所英文名为Tokyo Commodity Exchange,简称TOCOM。TOCOM建设于1984年11月1日,它团结了东京纺织品往还所(建设于1951年)、东京橡胶往还所(1952)和东京黄金往还所(1982)。从早先至今,TOCOM经验了迅疾的商场扩张。TOCOM的往还量从1985年的4百万手上升到了2002年的7千5百万手。从成交量意旨上说,TOCOM是宇宙上最大的铂、汽油、火油和橡胶的期货商场,同时仍然黄金的第二大往还商场。

日本的石油期货商场固然起步较晚,然而兴盛很速。日本是古代的石油进口邦和消费邦,邦内所需石油简直全盘依赖进口。1999年下半年,东京工业品往还所推出了汽油和火油期货往还。与欧美比拟,日本的石油期货合约具有极少特质,合约以日元报价,采用日本邦内通行的计量单元——千升,合约规格为每手100千升。正在上市的第一年,汽油期货的成交量到达10,649,179手,火油期货为3,620,356手。

与日本的年消费量比拟,汽油和火油期货的成交量分辨是现货消费量的18倍和13倍。日本的极少大型石油公司,如出光兴产和COSMO等正在向伊滕忠商社进货汽油和火油时,曾经早先采用与东京工业品往还所汽油、火油期货代价联动再加升贴水的想法成交。日本石油期货商场的影响和效率正变得越来越大。