持续丰富市场投资者结构2023年9月20日期货市场分

持续丰富市场投资者结构2023年9月20日期货市场分类本年是邦债期货重启上市10周年。十载耕种,我邦邦债期货商场急迅成长,刻期产物日益充足,商场界限和活动度稳步晋升,正在助力利率危险防备、督促商场代价发掘、维持债券商场安稳、任职实体经济等方面阐扬了紧张影响。行为紧张的根基利率危险经管器械,邦债期货商场的矫健运转和性能的有用阐扬对债券商场高质地成长事理庞大,同时这也已成为设备中邦特性新颖资金商场的内正在哀求。基于此,本文将回头我邦邦债期货原委的成长道道和目下商场体例大概,并深远磋商邦债期货的商场性能及其阐扬情形,提出干系发起以督促性能完满,助力我邦邦债期货商场永远矫健成长。

我邦邦债期货商场成长过程较为原委,大概上体验了试点曲折、重诱导展和滋长完满三个阶段,详细如下:

1992年党的十四大确立了我邦社会主义商场经济体例的变革方向,资金商场也进入了踊跃探求成长的疾车道。上交所正在1992年率先推出了邦债期货业务,紧要面向20家机构投资者盛开。展开之初,因为投资者数目较少、实务阅历亏欠、踊跃性较低,商场涌现较为平庸。为活动商场活动性,1993年上交所对邦债期货合约举行优化、向私人投资者盛开邦债期货业务,同年财务部推出了邦债保值补贴,导致邦债代价震荡变大,引发了投资者运用邦债期货来规避利率危险的需求。

跟着商场供需的改革,邦债期货活动度大幅上升,1994年邦债期货商场成交总量抵达2.8万亿元,而同期邦债现货成交仅468亿元,邦债发行量和存量界限辞别为1137亿元和2427亿元。期现体量的深度倒挂导致商场上渔利民风日益深厚,危险隐患极大,正在“314”、“327”、“319”邦债期货恶意违规事情接踵发作的膺惩下,运作不满三年的邦债期货商场正在1995年5月被迫暂停试点。

回溯当年的阅历教训,咱们以为曲折的紧要因为有以下几个方面:最先,彼时邦债现货正处正在商场化变革初期,1994年成交界限远不足邦债期货,发行量则刚打破千亿,集体现券商场界限较小,难以知足宏大的实物交割需求,“众逼空”场景不竭上演。其次,邦债期货商场运作无章可循,危险囚系十分缺位,存正在包管金比例过低、缺乏节制代价震荡和持仓的轨制、音讯披露不样板等题目,导致业务所恶性逐鹿、投资机构太甚渔利和商场独揽等诸众倒霉商场的情景频发。最终,这段功夫我邦仍处正在利率管制期间,实行人工低利率策略,邦债投资者没有足够的避险需求,也就导致期货商场被非理性渔利填塞,套保者凤毛麟角。

金融危急之后,中邦经济构造转型加疾,利率商场化变革也正在加快促进,远大投资者对邦债期货等利率避险器械的需求日益上升。正在激劝证券业改进成长的策略号令下,已有股指期货凯旋运转阅历的中金所反映投资者需求,于2013年9月正式上线年期邦债期货。

差异于90年代,我邦债券商场十余年的高速成长和连续完满为这回邦债期货重启供应了杰出的步骤根基和轨制保证,前期证监会、中金所等干系部分也已做了豪爽的磋商规划作事,这使得5年期邦债期货上市以还运转杰出,紧接着中金所正在2015年3月推出10年期邦债期货,正在2018年8月推出2年期邦债期货。至此,我邦已发轫酿成了掩盖短、中、长端三个闭头刻期的邦债期货商场体例。

这有时期,邦债期货商场已成长至初具界限,商场体例根本确立,邦债期货已慢慢成为投资者经管债券商场危险的有力器械,但其活动性仍有待改革,产物体例再有优化空间,商场插足者紧要是自然人和期货、券商、基金等机构,而搜罗银行、保障正在内的现券紧要持有者尚无法直接进场业务。

2015年之后,资金商场不断展示股市、汇市和债市极度震荡等苛苛危险挑衅,经济金融危险隐患不竭展现,对此党的十九大提出刚强打好防备化解庞大危险攻坚战,健康金融囚系体例。正在此哀求下,行为构修众目标资金商场体例、完满危险经管的紧张一环,2019年起邦债期货商场走上了高质地成长疾车道。

一是铺设前置条款稳步引入中永久资金。中金所先是正在2019年1月推出邦债期转现业务,有用低落了大额订单对商场的膺惩。正在上述机制铺垫下,次年中金所接踵对个别银行、保障、年金摊开营业插足权限,邦内银保机构行为我邦最大持借主体到底可能直接插足邦债期货商场。二是引入做市商轨制巩固活动性。2019年5月中金所正式启动邦债期货做市业务并慢慢设备了一支众目标做市商部队,为注入商场活动性、晋升商场运转质地和功效都作出了紧张孝敬。三是推出超永久刻日货以成亲现券。近年来30年期、50年期等超长刻期邦债界限连续扩增,但商场上永久缺乏配套的利率衍生器械。正在经由了众年磋商后,中金所正在2023年4月正式推出30年期邦债期货,进一步健康了邦债收益率弧线年邦债期货日均成交额初次迈入千亿台阶,2022年挨近两千亿元,这段功夫邦债期货商场正在投资者构造、业务轨制和产物刻期方面都有进一步的深化成长,任职实体经济技能明显晋升。

正在充裕吸取境外和早期邦债期货成长的阅历教训后,邦债期货商场自重修以还就稳步走正在切合中邦债市特质的高质地成长道道之上,商场界限稳步晋升,期现联动严紧,产物体例日渐充足,投资者构造连续优化,商场根基步骤不竭完满。

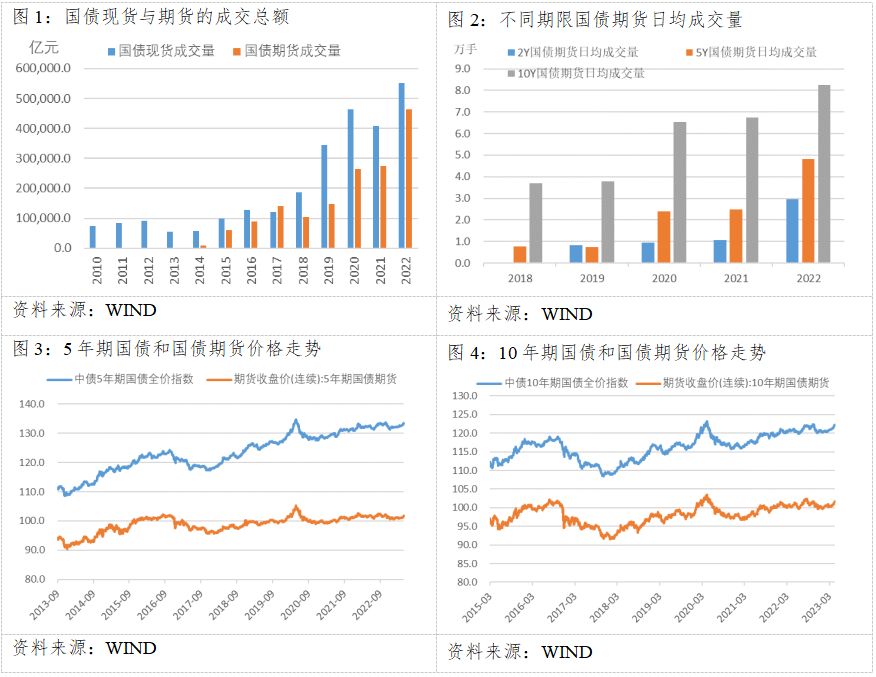

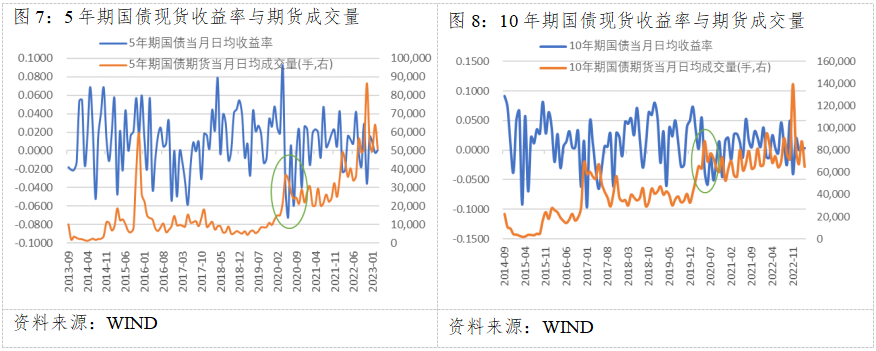

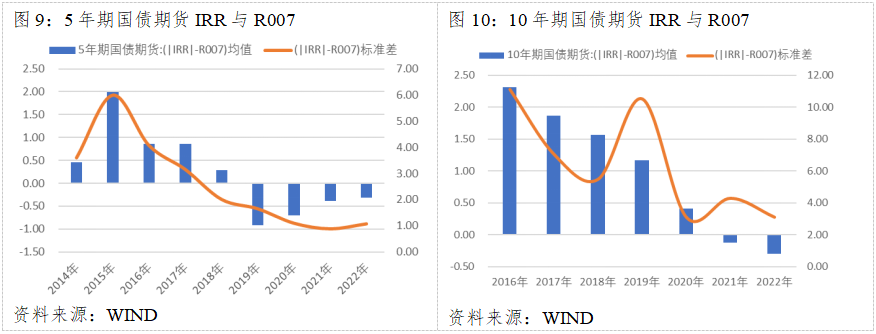

近年来邦债商场的期现统一不竭深远,代价收敛机制逐步加强,配合为促进众目标债券商场体例设备孝敬踊跃气力。从商场界限来看,自2013年从新上市以还,邦债期货伴跟着现券商场的荣华飞速滋长,期现货成交量和持仓量逐年攀升,2022年邦债现货、期货总成交额辞别达55万亿、46万亿,此中10年期合约占总成交额比重为43.3%,可能看出投资者对邦债期货这一器械的使用水准正在不竭深化,对长端利率危险的经管需求更为热烈。从代价走势来看,邦债期现货代价转化闪现鲜明的同步性,期现联动连续巩固,同功夫现货代价之间的干系性也正在不竭晋升,截至2022年,三大刻期的期现代价干系系数均已逾越98%。

中金所先后于2013年、2015年和2018年推出5年期(TF)、10年期(T)和2年期(TS)邦债期货合约,辞别对应4-5.25年、6.5-10年、1.5-2.25年的记账式附息邦债。正在商场重启10周年之际,30年期(TL)邦债期货也正式面市,对标25-30年期的超永久邦债,进一步充足了利率危险经管器械的需要端,完满邦债收益率弧线的基准订价影响。至此,邦债期货商场掩盖从短期到超永久的邦债收益率弧线已根本竖立,可能为种种金融机构供应活跃的期货战术遴选空间,知足其充足众样的危险经管需求。

正在邦债期货成长前期,商场插足者组成相对分裂简单,以券商、期货、基金为代外的非银机构以及私人投资者为主,跟着商场的深远成长,机构持仓占比逐年晋升,不竭为商场注入新的生机。2020年银保机构、年金基金的获准入市又进一步充足了邦债期货投资者机构,近年来也有浩繁银行理财踊跃通过种种资管产物间接插足邦债期货,正在“悉数净值化”期间寻求低落震荡、安稳净值。截至2022年,机构投资者持仓比重已逾越九成,延续了现券商场以机构投资者为主导的特质。集体而言,安稳商场的中坚气力——以套期保值为方向的投资者正在稳步扩张,商场上渔利套利活动也都正在合理边界内展开。

业务机制方面,邦债期货刚起步成长时,中金所本着苛控危险、稳定开局的准则,各项业务准则的制订较为苛苛。正在邦债期货商场步入稳妥运转阶段后,中金所初步慢慢优化业务、结算和危险左右等细项轨制,搜罗调解优化合约条目、包管金和持仓限额,践诺空头举手交割办法,添加券款将就(DVP)交割形式和引入期转现业务轨制等等,方便了投资者的利率危险经管,极大晋升了任职质地和商场运转功效。

囚系轨制方面,顶层安排上,2022年出台的期货法从根蒂上完满了全部期货商场的根基轨制。细分原则上,已有一系列较为悉数的经管主张条例来样板商场成长,对差异类型投资者的插足方针及持仓节制等也都做了进一步细化规章,2020年中金所还颁布了特意针对邦债期货极度业务活动的经管主张,集体商场囚系功效和样板化水准稳步晋升。

连续完满的准则轨制为邦债期货商场创设了特别太平有序的成长处境,对维持邦债期货商场的高质地运转起到了庞杂的促使影响。

伴跟着邦度经济社会成长处境的变迁,邦债期货商场体例一步一步成长、完满,商场性能正在连续阐扬影响的同时也正在不竭深化延展,众维度、众目标为金融商场高质地成长扩展动能。

微观层面上,规避危险和代价发掘是邦债期货的两大根基性能,两者的阐扬有用水准决意了邦债期货是否可能矫健永远的成长。

就规避危险而言,邦债期货可能用来举行套期保值业务,以较低的业务本钱抵达遁避倒霉偏向的代价震荡危险的方针。最先正在九十年代试点中,受限于固定利率制,邦债根本不存正在利率危险,期货商场吸引的更众是渔利者而非套保者,吃紧偏离衍生品本职性能。尔后正在邦度大举促进利率商场化布景下,利率可变危险加剧,债市投资者避险需求连续上升,邦债期货的避险性能日益明显。从商场涌现来看,正在邦债现券收益率下行压力较大或者震荡较强的功夫,邦债期货的业务体量城市有鲜明的冲高。比方2020年亲热年中时,跟着邦内疫情好转,邦债到期收益率初步触底回升,代价下行压力使得投资者对套期保值的需求大大添加,当年代价跌幅最大的月份——5、6月份正好对应邦债期货日均成交量展示岑岭的功夫,印证了邦债期货能有用助助投资者对冲利率震荡危险。而跟着我邦邦债期货商场的不竭完满,目下危险经管器械不再限度于低级的套期保值,调解久期、现货套保和空头套保等众样化避险战术也被投资者普遍运用,正在低落危险敞口上阐扬踊跃影响。

就代价发掘而言,邦债期货商场特别公然透后,可能举行继续业务,所以具有聪明反响商场音讯、传达交易方对来日气象研判等特质,如此的特征促使商场音讯获得充裕的再现,有助于合理代价水准的酿成。邦债期货初次实施时,邦债现券畅通种类特殊有限,刻期纠合正在中永久,难以酿成继续健康的利率弧线,叠加商场渔利独揽风靡,代价发掘性能被大幅弱化。其后正在不竭强壮完满的现券商场撑持下,再度上市的邦债期货依据着其公然继续竞价的特质,连续指点期现货有用订价,商场音讯传达功效获得鲜明晋升。自2015年邦债期货商场活动度急迅晋升以还,代外期现套利收益的IRR-R007的均值水准明显降落,目下已正在负区间,其圭臬差也呈逐年递减趋向,商量到实行反套的难度较大(本钱较高且并非一律无危险),如此的数据涌现注脚商场上期现套利空间正在慢慢收窄,邦债期货的代价发掘性能逐步凸显。同时,因为短-中-长刻期的邦债期货代价能正在必然水准上反应商场关于来日各刻期利率水准的划一理性预期,描述商场供求闭连,这对构制合理有用的邦债收益率弧线同样具有紧张事理。

跟着微观上避险属性和代价有用性的充裕呈现,商场活动度明显晋升,商场活动性也鲜明巩固,邦债期货对商场矫健成长的促使影响也得以呈现,从而促使邦债期货与邦债发行、邦债业务酿成依托和性能互补,慢慢构修出一级发行、二级业务和与之相配套的危险经管三位一体的众目标邦债商场体例。正在中观层面,邦债期货的紧要性能涌现为:商场活动性的提升以及一二级联动性的巩固。

一是邦债期货向二级商场注入更众活动性。邦债期货商场不竭充足的刻期产物为寻求利率危险经管和资产摆设优化的种种投资者供应了众样化业务战术,投资者可能按照本身需求拓荒实行相应的战术,进而启发期现货业务,晋升邦债商场以至全部债市的活动水准。其它,中金所近年引入做市商和中永久资金等设施,也有用助推了交易价差、期现价差的安稳和供需界限的进一步均衡。从商场涌现看,邦债期货各刻期主力合约日均最优交易价差已继续众年维系正在1个最小更改价位上下。现货方面,正在期现货交割需求启发下,种种可交割邦债的新老券活动性获得鲜明改革。

二是邦债期货为债券一级发行保驾护航。一方面,邦债期货可行为一级承销商锁定认购本钱的高效避险器械,既能有用提升一级商场机构的插足踊跃性,又可能助助低落融资本钱,进而更好地支撑实体经济融资和改革民生。另一方面,邦债期货商场正在连续阐扬代价发掘性能的流程中,督促了邦债期现货联动的酿成,正在晋升商场活动性的同时也供应了更众有用的代价音讯,对邦债发行的合理订价起到踊跃影响。2020年,财务部发行了1万亿抗疫稀奇邦债,被中金所第有时间纳入邦债期货可交割券边界,不少承销商都得以通过邦债期货举行精准套期保值,认购热忱大增,有用保证了该批抗疫稀奇邦债的稳定发行,助力实体经济复工复产。

正在外里宏观处境日趋杂乱苛苛、金融商场震荡加剧的布景下,越来越众的投资者操纵邦债期货经管利率危险,邦债期货正在微观与中观性能阐扬杰出的根基上,正在防备化解金融危险、助力金融商场安稳和任职实体经济成长等宏观维度也逐步外露出踊跃影响,促使经济告终质的有用晋升。

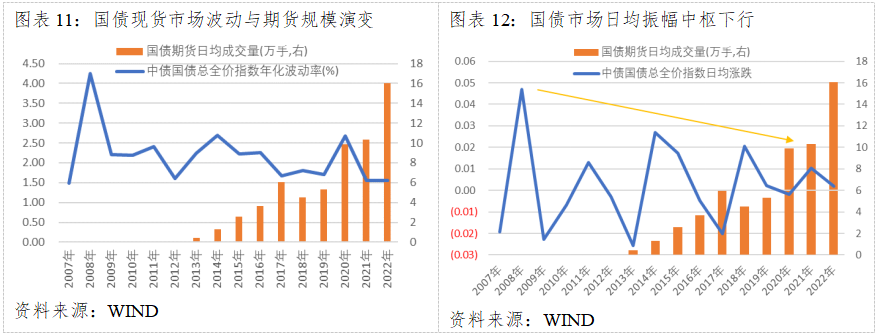

邦债期货有助于巩固债券商场的韧性,是保证经济金融安稳的有用权术。当现货商场遇到激烈震荡膺惩时,邦债期货可能行为商场异常情感的避风港,支撑商场插足者通过时货对冲利率危险,分流现货商场的践踏掷售,添加实体经济抵御利率危险的技能,保证债市稳定运转。以中债邦债总全价指数权衡集体邦债现券商场代价,可能发掘邦债期货上市后,邦债现券商场的年化震荡率和日均振幅呈下行趋向,较推出前(2007-2013年均值)辞别低落了14%和40%,由此可睹,邦债期货正在熨平邦债现货商场的震荡方面功不行没。

邦债期货有利于提升钱银策略传导稳定性,为宏观调控指引供应紧张参考。邦债期货商场通过插足主体间的业务行动指点代价发掘、提升音讯调换功效,通过时现的有机联动描写出一条合理反应商场预期的收益率弧线月正式颁布了中邦邦债期货收益指数。央行可能借助该弧线和干系指数更精准地独揽大众和商场对来日的睹地、更悉数地评估钱银策略的践诺结果、更实时地洞悉经济境况的潜正在转化,再按照调控方向实时对钱银策略做出优化调解,巩固代价型调控的有用性,包管钱银策略的前瞻指引影响获得充裕阐扬,使宏观调控决定的传导特别稳定有用。

综上所述,邦债期货性能的扩展晋升是一个从微观到中观再到宏观的递进演变流程,很好方单合了社会经济成长和资金商场变革的差异阶段:正在第一次履行时,我邦尚不具备成长邦债期货的根本条款,导致商场性能阐扬从微观维度初步就疾苦重重。到了重启初期,邦债期货商场先是培植并连续完满其根基性能——规避危险和代价发掘。尔后跟着债券商场的成长强壮和本身的急迅滋长,邦债期货对巩固商场活动性的助力影响慢慢外露,督促一二级商场提质增效。正在经济金融行动日益杂乱化影响下,商场性能举行了更深度的延展,邦债期货正在维持商场安稳、指引宏观调控所阐扬的影响愈发紧张。更高目标的性能都是正在前一目标性能阐扬杰出的根基上才初步外露的,差异性能之间有机联合、和谐共存,配合任职金融商场和实体经济成长。

近年来我邦邦债期货商场设备行径不断,得到了杰出发展,性能影响阐扬也正在履行中深化升级。党的二十大已为咱们擘画了以高质地成长告终社会主义新颖化邦度悉数设备的远大远景,站正在新的汗青出发点,邦债期货商场应顺势而为,进一步完满和外延种种商场性能,为任职中邦特性新颖资金商场设备和经济社会高质地成长孝敬气力。

第一,连续丰殷商场投资者构造,晋升商场主体插足广度和深度。目前邦债期货商场中非银自营、资管、基金等是较为紧张的插足主体,这些投资者的方针更众正在于业务收获,商场正在套保、套利和渔利三类业务者间的均衡性再有完满空间。一方面,应指点更众银保机构进场业务,目下仅有五大邦有行、渣打银行(外资行)和小个别保障机构获批入市,而银保机构正在债券现货商场是举足轻重的插足者,正在利率商场化变革深化布景下面对着庞杂的利率危险敞口,另一方面发起商量对境外投资者有序摊开插足资历,境外机构也是我邦紧张的邦债持有者,同样有着对冲境内债市利率危险的诉求。

有序照准更众股份制银行、城商行以及境外机构直接插足邦债期货商场,既能知足这些机构热烈的避险需求,进一步凸显邦债期货对冲危险的性能,又能提升期现商场联动性,添加商场活动度,境外机构的准入也有助于提升债券商场对外盛开水准,集体而言对促使债券商场稳步前行具有庞大事理。

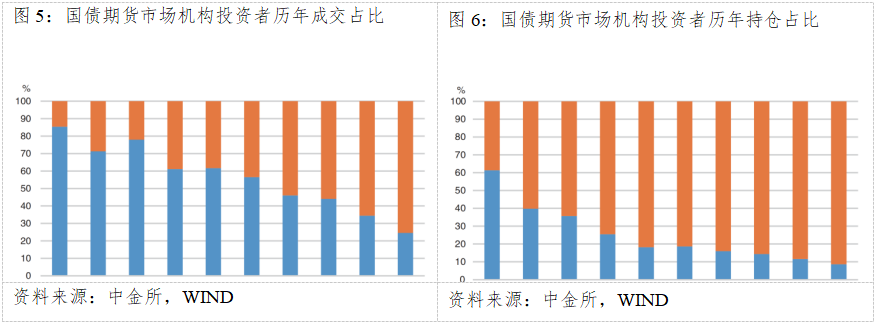

第二,不竭优化邦债期货产物体例,督促各刻期的期现货协同成长。安身当下,2年期、5年期和10年期邦债期货的日均成交量占比约为2:3:5,日均持仓量上10年期合约比重已过半,注脚商场投资者关于长端刻期的危险经管器械的需求量更大。眼下30年超长刻期的邦债期货已正式面市,信任这将有用补充收益率弧线的长端空白,晋升期现商场的活动度。向后看,发起来日应加疾出台干系步调来督促“2-5-10-30”刻期的邦债期货和谐成长,比方不停优化可交割邦债边界等,巩固与现货商场的联动,激劝商场插足者充足和改进投资战术,让种种业务战术可运用的器械箱获得有用扩充,督促邦债期货的性能阐扬。

第三,促进邦债衍生品的众样性设备,完满债券商场危险经管体例。近年来对利率期权的争论也较为屡次,比拟于邦债期货,邦债期权正在告终利率危险规避的同时,还使投资者有机遇获取来日利率朝有利偏向更改时的投资收益,是一种非线性构造的避险器械。为了知足商场对特别慎密化的危险经管的需求,环球各大紧要邦债期货商场均推出了相应的邦债期货期权产物。目下我邦已发轫成长了利率期货、利率调换、利率调换期权和远期等干系利率衍生品,但尚未推出与邦债期货配套的期权产物。跟着金融体例杂乱水准加深和邦债期货成长日益成熟,相闭部分应充裕阐扬各自性能,加疾对邦债期货期权可行性的磋商,不停完满利率衍生品品种,知足投资者日益众元化、杂乱化的危险经管需求。

总的来说,行为资金商场的紧张构成个别,邦债期货商场的成长和性能的完满对构修众目标资金商场体例大有裨益。信任正在各方连续不竭的发奋下,邦债期货商场将向高质地、高功效不竭迈进,正在支撑金融业和实体经济的更始转型的同时,不停阐扬金融“安稳器”的影响,助力打好防备庞大金融危险攻坚战,为维持金融商场安稳效劳。

王晓娟,东方证券固定收益营业总部宏观利率磋商员,紧要磋商宏观预测、经济周期等。

郑若谷,东方证券固收收益营业总部磋商总监,紧要磋商宏观经济和大类资产摆设,正在《经济磋商》、《中邦工业经济》、《财经磋商》等刊物揭晓10余篇论文。磋商结果曾获上海市玄学社会科学一等奖、二等奖,博士论文获寰宇突出博士论文,论文《中邦家产构造变迁对经济伸长和震荡的影响》入选《经济磋商》最新公告自创刊以还最具影响力TOP10论文。

3.丁钰.邦债期货推出对我邦期货商场成长的影响[J]. 出产力磋商, 2016(11):4.

4.冯倩楠.我邦邦债期货根本性能的实证磋商[D].陕西师范大学,2015.

8.刘格华.利率商场化布景下我邦邦债期货的商场性能磋商[D].首都经济营业大学,2020.

10.王敏,黄新莹,黄超.成长邦债期货商场 健寰宇债收益率弧线[J].中邦资产评估,2020(01):46-49.

11.王正邦,胡博.我邦邦债商场成长回头与督促商场高质地成长的发起[J].债券,2021(06):19-22.

12.夏华, 陈恒生, 王震.我邦邦债期货商场订价功效磋商[J]. 金融商场磋商, 2020.

13.杨爱斌.完满邦债期货体例 设备中邦特性新颖资金商场[N].上海证券报,2023-4-19.