EIA原油库存消纳速度将加快石油产量最多的国家

EIA原油库存消纳速度将加快石油产量最多的国家岁首一系列利好音书和石油供需改观,推高了石油墟市的乐观激情。再加上也门胡赛武装与沙特的冲突等地缘政事身分加大了危害溢价,促使月份结果两周,第三轮疫情来袭且众邦范围办法伸长,激发邦际油价猛烈惊动下行,而月往后,固然第三轮疫情正在印度失控且正在南亚、东南亚、拉美以及欧洲众点大领域产生,然而因为增产幅度有限、疫苗有用性取得验证、寰宇经济及石油消费预期向好、美邦输油管道蒙受黑客袭击及炼厂闭停等身分为油价供给了支持,撑持渐渐增产筹划、中美经济增进好于预期、美伊和道触礁以及通胀预期回升,

疫情是目前影响寰宇经济及原油墟市的最要紧身分。最早分辨出如今英邦、南非、巴西及印度的α、β、γ和δ等4种要紧变异病毒已分辨正在赶上130、80、45、92个邦度和地域撒播,且都外示了更强的撒播本事,能导致感化者住院、重症和归天危害大幅降低,而不少邦度曾经闪现了众种变异毒株殽杂的时势。

正在变种病毒的影响下,从2021年2月中下旬开首,环球已进入第三轮疫情,此中东南亚、西平静洋、欧洲、东地中海区域新增病例均较大幅度添加,仅美洲和非洲区域新增确诊病例撑持着较低的增幅;正在此时代,局限邦度和地域病院措施愚弄率抵达或趋于饱和,医疗系同一度被击穿,封闭办法被迫重启。5至6月,环球疫情渐渐趋缓,然而西平静洋地域新增确诊病例居高不下,非洲疫情再次低头。

目前环球已答应众款新冠疫苗上市,鄙人降感化率、重症率和归天率等方面,疫苗的有用性取得验证,给寰宇最终打败新冠肺炎疫情带来了希冀。截至6月22日,环球疫苗单剂接种率约22.2%,统统接种率约10.2%;此中美邦疫苗单剂接种率约54.2%,统统接种率约45.9%;欧盟疫苗单剂接种率约47.8%,统统接种率约28.8%;中邦疫苗单剂疫苗接种率约45%,统统接种率约35%。

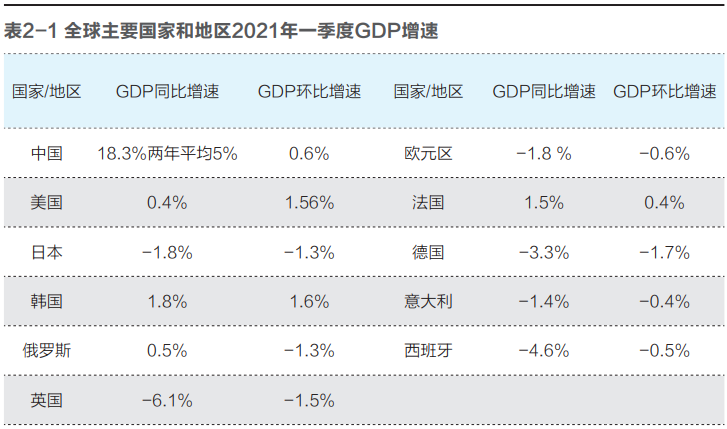

2021年上半年,正在疫情的影响下,寰宇经济苏醒生计显明的地域不同。受疫情限度本事、疫苗接种速率以及计谋空间等身分影响,亚洲和北美以最疾的速率还原,中、美两邦拉动了寰宇经济的增进;比拟之下,欧洲、中东、非洲和拉美地域的苏醒相对迟钝。

一季度,环球除了中邦、美邦、印度、法邦、塔吉克斯坦、越南、乌兹别克斯坦、韩邦等少数邦度以外,其他邦度及地域仍出于经济负增进的时势。中邦经济外示好于预期,美邦经济温和苏醒,日本经济因疫情限度不得力而赓续负增进,印度接连第二个季度达成经济正增进,英邦深受变异病毒苛虐的影响而透露负增进,韩邦经济基础还原到疫情前途度,俄罗斯经济外示好于预期。欧元区经济步入技艺性阑珊,此中,法邦事欧元区少数达成增进的经济体,举动欧元区经济火车头的德海外示不尽如人意,意大利、西班牙受疫情影响赓续负增进。

二季度得益于疫苗接种、疫情受控与封闭扫除,寰宇经济赓续苏醒。估计中美两邦经济仍旧赓续增进、接续领跑环球,欧洲经济强劲苏醒,南亚、东南亚、拉美等要紧经济体疫情频频,经济增进放缓;受“低基数翘尾效应影响”,不少疫情取得限度的邦度和地域经济增进高于第一季度,以至创史乘新高。2021年4、5月,中邦邦民经济稳中有增,透露出“外需旺、内需稳”的相对景气态势;社会固定资产投资同比增进分辨为9.9%、4.2%,消费品零售总额同比增进分辨为17.7%、12.4%,领域以上工业企业添加值同比增进分辨为9.8%、8.8%;受昨年疫情导致比力基数先低后高的影响,5月经济数据较4月有所回落,但苏醒力度并未减慢。美邦经济重启加快,但美邦就业墟市增进没有预期强劲;4、5月,美邦芝加哥采购司理指数(PMI)分辨为72.1%、75.2%,创1974年从此新高;新增非农就业人数分辨为26.6万、55.9万,赋闲率从其情时代的峰值(14.7%)降至5.8%,仍高于疫情前途度(4%)。

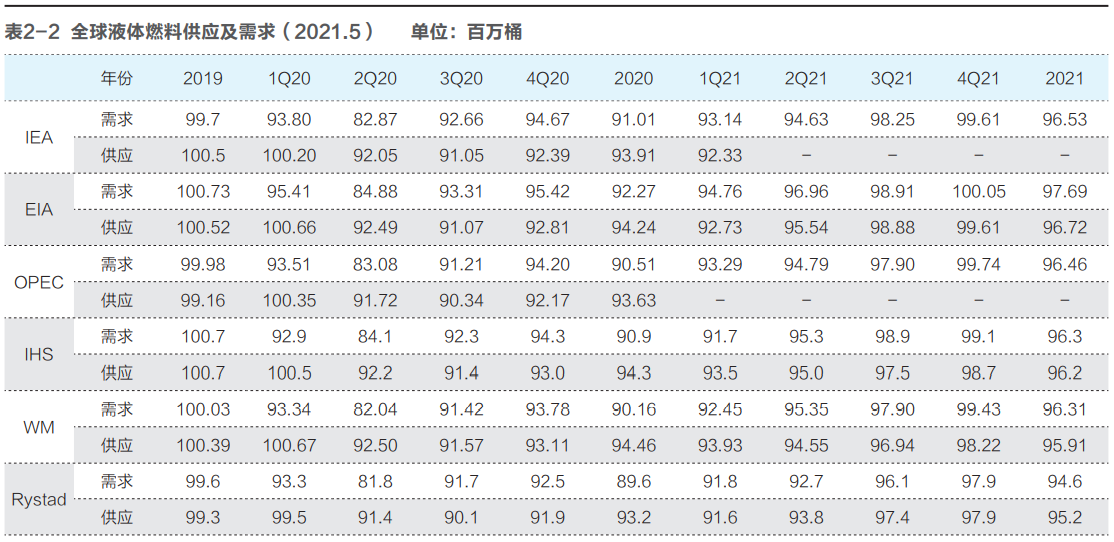

基于机构预测(参睹外2-2),受疫情影响,2021年上半年环球液体燃料需求苏醒怠缓。一季度,环球液体燃料需求增进基础勾留,撑持正在约93百万桶/天,与2020年同期相当,但仍比疫情前2019年低约6.5个百万桶/天,需求苏醒低于早前预期。二季度,估计液体燃料需求增进较为怠缓,抵达约94.5百万桶/天,环比增进约1.5百万桶/天,增进的要紧动力是中邦及美邦百姓的出行及消费,而南亚、东南亚、拉美等地域因第三轮疫情苛虐重启封闭办法,导致外地需求下降,局限抵消中、美两邦的需求增量。

2021年上半年,环球液体燃料供需撑持紧平均。一季度,环球液体燃料供应撑持正在约93.5百万桶/天,同比省略约6.5百万桶/天,环比增进0.5-1百万桶/天,高于需求0.3-0.7百万桶/天。二季度,环球液体燃料供应约为94百万桶/天,同比省略约12百万桶/天,环比增进0.5百万桶/天,比需求略低0.5百万桶/天。

一季度影响供应侧的主假如“OPEC+”和美邦:“OPEC+”撑持减产,沙特正在2、3月特别减产1百万桶/天,但应允俄罗斯和哈萨克斯坦为知足邦内须要,2月份分辨增产0.065百万桶/天、0.1百万桶/天,3月份分辨增产0.13百万桶/天、0.2百万桶/天;受寒潮及其惹起的大领域停片子响,美邦德州陆上油井、凝析油井以及局限海上功课措施闭停2礼拜,2月原油产量省略约1.3百万桶/天,3月原油产量火速还原到1月的程度,抵达11.14百万桶/天。

二季度影响供应侧的主假如“OPEC+”、欧洲和北美:“OPEC+”撑持减产办法及沙特特别自觉减产至4月底;5-6月跟着需求增进渐渐开释产能,估计5月提产0.35百万桶/天,6月0.35百万桶/天;沙特也会逐步回撤自觉减产,估计5月放宽减产0.25百万桶/天,6月0.35百万桶/天。估计美邦接续增产约0.16-0.25百万桶/天,产量增进要紧来自二叠纪盆地及鹰滩盆地。加拿大和挪威正在4月-5月间、英邦正在6月间有筹划内的出产措施爱护操作,二季度比第一季度分辨省略约0.27百万桶/天、0.18百万桶/天、0.10百万桶/天的供应。

2021年上半年,OECD邦度原油库存赓续低沉,美邦EIA原油库存总体先升后降,海上浮仓原油库存基础还原到了疫情前途度。OECD邦度原油库存2021年1月初约为1170百万桶,与2018-2019年的峰值程度相当,一季度消纳约20百万桶,二季度消纳约30百万桶,6月底库存约为1120百万桶。美邦EIA原油库存2021年1月初抵达了约490百万桶的程度,与2018-2019年的峰值程度相当,2月-3月受德州寒潮激发炼厂闭停影响,一季度净增进约10百万桶,至3月底库存约500百万桶,二季度消纳约40百万桶,6月底库存约460百万桶。海上浮栈房生计2021年1月初总体基础还原到了疫情前60百万桶的程度,2月份因德州寒潮闪现小幅上涨,一度挨近100百万桶,随后火速下降,并平稳撑持正在60百万桶的程度。

上半年影响油价的主内地缘政事事宜包含:1-2月利比亚石油措施及口岸职员众次罢工,使得石油出产及出口低沉了0.25百万桶/天,油价小幅上涨;2月18日,美邦政府显露蓄志与伊朗举行对线日,也门胡塞武装袭击沙特石油措施,一度促使Brent油价冲破70美元/桶的闭口;3月24-29日,苏伊士运河航道梗阻,促使邦际油价短暂地大幅反弹6%;5月7-12日,美邦ColonialPipeline输油管道被黑客袭击并封闭,惹起油价短期上涨1.5%;6月18日,对美硬化派莱希取得伊朗总统大选,油价应声上涨2%;6月23日卫星图像显示伊朗导弹发射的4次铩羽测验,墟市质疑重返伊核合同的能够性,导致油价上涨1.3%,于6月25日抵达76.18美元/桶;6月28日美邦空袭伊朗终止美伊商洽,激发油价小幅上涨。

最早正在印度出现的δ变异新冠病毒目前正在环球广博撒播,疫情繁荣再次面对苛酷离间:一是变异新冠病毒撒播力强,感化呈指数级火速增进;二是病毒载毒量高,重症率、住院率比以往毒株降低约一倍,治愈时光伸长,归天率有所降低;三是能够生计免疫遁逸,众个邦度或地域都出现已接种疫苗人群感化以及已病愈患者再次感化

δ病毒的情状;四是δ病毒撒播伴跟着致命的毛霉菌病的感化,添加了疫情的丰富性。然而,目前疫情繁荣中的主动身分给寰宇最终打败疫情带来了新的希冀:最先,面临δ病毒,疫苗鄙人降重症率、住院率及归天率方面照旧有用,可通过加疾疫苗接种和阻断撒播途径来阻挠病毒撒播;针对分歧的变异病毒,中邦灭活疫苗的有用性正在巴西、智利、印度尼西亚、阿联酋等众个邦度取得证明,为普遍繁荣中邦度最终限度住疫情带来了希冀。其次,科研职员出现疫苗研发新对象:特意针对出如今南非的变异病毒研造新疫苗,爱惜规模和成绩能够比现有疫苗更好,采用该思道研发的美邦

Moderna公司的mRNA-1273.351疫苗、中邦成都三叶草公司三聚体重组卵白调节疫苗的临床前数据均显示了很好的成绩;另外,针对δ病毒的疫苗加强针也正在紧锣密饱的查究当中。目前,欧洲90%以上、美邦

20%以上的新增确诊病例都感化的是δ病毒。预测下半年,δ病毒或其他变异病毒极有能够正在秋冬季惹起环球新一轮疫情。世卫结构以为唯有环球疫苗接种率抵达70%的临界点,新冠大风行才会取得有用限度。估计西欧、北美、东亚将率先正在本年三季度抵达临界点,拉美、东南亚、中东、南亚则要正在四时度抵达临界点,而非洲疫苗接种将较为迟钝。正在疫苗研造、出产、接种与病毒撒播的时光竞赛中,病毒正朝着分裂疫苗对象赓续进化中,寰宇各地连绵出现新的变异病毒,给环球疫情的繁荣带来了极大的不确定性。

为了将经济从新冠大风行的泥潭中布施出来,环球要紧经济体实践了大标准的宽松计谋,加倍是美联储,更是推出了史诗级的刺激,刺激力度远远赶上2008年的次贷危境期间。为了反响一季度寰宇经济运转情形以及美邦等邦度特别的财务刺激的结果,

IMF正在4月份将2021环球GDP增速从5.5%降低到6.0%,寰宇银行正在6月份将2021环球GDP增速从4.1%降低到5.6%。估计2021年,寰宇经济将达成80年来经济阑珊后的最疾增进,要紧得益于少数几个经济体的强劲回弹及其发作的溢出效应,但很众新兴墟市和繁荣中经济体仍将接续与疫情及其他影响作斗争。遵循彭博的预测,2021年中邦将为环球经济增进功绩近

27%的份额,美邦将占15%的份额;中美两邦将领跑寰宇。IMF于4月预测,美邦2021年GDP增速6.4%,中邦8.4%;寰宇银行于6月预测,美邦2021年GDP增速6.8%,中邦8.5%。美邦经济增进要紧反响了大领域财务援手、防疫范围办法松开和被压迫需求开释的影响;而支持中邦高经济增速的要紧身分包含有用的疫情防控办法、强有力的大家投资应对办法以及央行赐与的活动性援手。预测下半年,美、中两邦经济将仍旧增进,寰宇经济预期完全向好。估计美邦经济反弹速率鄙人半年有能够放缓,美邦政府财务宽松计谋的拉动力将进一步淡出;其他繁华经济体的增进也正在企稳回升,但水平稍低;中邦经济增进将比上半年放缓,仍将受到邦内计谋、消费以及强劲外需所援手;其他新兴经济体受疫情频频的影响,经济将接续怠缓苏醒,局限邦度和地域以至闪现负增进。固然环球经济苏醒迹象巩固,但仍生计新冠病毒闪现变异、疫苗供应不服稳等危害身分,总体经济前景仍具有不确定性。

受中邦经济强劲增进、美邦财务刺激计谋等主动身分的影响,正在要紧经济体将于炎天大规模接种疫苗且撤消封闭办法的基给假设条件下,估计2021年环球液体燃料需求有所还原,约为

96-97百万桶/天,同比增进6-7百万桶/天,但仍比疫情前2019年低约3-4百万桶/天,要紧增进产生正在中邦、美邦、欧洲。疫情影响是需求增进的最大不确定身分。估计三季度要紧经济体暑期出行岑岭促使需求增进提速,抵达96-97百万桶

/天,但δ病毒的大规模风行有能够酿成封闭重启、出行克造,于是生计需求再度放缓的危害。四时度受疫情频频的影响生计较大的不确定性,但希望还原到疫情前途度,抵达98-100百万桶/天足下。

目前原油供应冗余产能众,产油邦之间博弈裁夺了墟市的再平均。2021年,环球液体燃料出产固然较昨年添加,但因为岁首库存处于史乘高位,正在

“OPEC+”的限度下,终年墟市处于平稳的去库存进程中,估计终年液体燃料供应量为96百万桶/天,比需求量略低。2021年下半年,估计“OPEC+”

会跟着需求增进渐渐开释产能,非“OPEC+”邦度原油增进较为怠缓,供应偏紧。沙特目前保有约4.5百万桶/天的富余产能,约占寰宇总富余产能的1/2,以沙特为首的“OPEC+”正在原油墟市上具有1970年从此最强的话语权。从本年前几次“OPEC+”聚会的决议阐明,沙特主导的

“OPEC+”方向将产能开释滞后于需求增进,其动机包含:一是为了撑持更高的原油代价,二是为了驾御应对墟市晦气影响的主动性,三是为了避免出如今夏令出行岑岭后再次收紧产量的难以妥洽时势;若决议提产,则主假如为了正在高油价下收获或者争取更众的墟市份额。即使正在油价较高的境遇下,美邦原油产量仍旧增速较缓,估计下半年增产0.2-0.3百万桶

/天,原故要紧包含:一是美邦特别规油气功课者为了省略欠债而下降勘测开辟投资;二是拜登于1月份遏止了联邦土地和水域的油气钻探权发放,三是下半年美邦进入飓风生动期能够导致现有出产措施停产或减产。其他非OPEC邦度增产本事也较为有限,估计巴西下半年增产0.1-0.2百万桶/天,加拿大0.1-0.15百万桶/天,英邦0.05-0.1百万桶/天,挪威0.03-0.06百万桶/天。伊朗是供应侧最大不确定身分。伊朗和中邦于3月

27日缔结了25年的完全互帮合同,有能够进一步添加伊朗原油出口。自4月从此,伊朗与美邦平昔正在维也纳进行间接会道,考虑两邦重返伊核合同的能够性。5月,伊朗揭晓将于6月从JASK口岸出口第一批原油。目前伊朗海上储油6.5百万桶,陆上储油5.4百万桶。借使松开对伊造裁,伊朗有本事正在年内添加约1.5百万桶/天的原油出口,其原油供应目宿世计较大的不确定性。然而,6月18日伊朗总统推举中,硬化派莱希获选总统,使得伊朗年内扫除造裁的能够性有所下降。

EIA原油库存消纳速率将加疾,三季度将抵达2018-2019年均值,四时度末将低于疫情前途度,但借使秋冬季闪现疫情反弹,去库存进程能够会放缓;因为陆上措施未抵达饱和,海上浮栈房存将接续撑持现有程度。

因为原油墟市处于供需紧平均的状况,任何能够影响需求或供应的地缘政事危害都能够惹起原油代价的惊动。下半年须要体贴的地缘政事危害包含:“OPEC+”内部冲突使限产合同无法接续实行导致油价下跌;美邦松开对伊朗或委内瑞拉的造裁将导致油价下行;美邦对沙特施压将导致油价下降;中东地域的动荡将会导致油价上升。总的来说,可惹起油价下行的潜正在地缘政事危害较众。

基础面来看,基于目前的疫苗接种速率及有用性,环球经济赓续苏醒,估计原油需求增进提速;“OPEC+”会跟着需求增进渐渐开释产能,美邦年内撤消对伊朗造裁的能够性较低,美邦页岩油增进怠缓,墟市供应偏紧;库存随需求增进加快低沉,至岁暮能够低于疫情前途度;地缘政事危害对油价扰作为用很大;美联储提前加息的能够性添加,通胀预期能够降温,从而对大宗商品代价酿成肯定打压。

Brent原油期货三季度均价及2021年均价的预期,IHS以为分辨是71.65美元/桶、67.34美元/桶;WoodMackenzie以为分辨是75美元/桶、69.3美元/桶;Rystad以为分辨是71美元/桶、66.5美元/桶。高盛以为因为原油墟市供应危急,下半年供应缺口约5百万桶/天,2021年第三季度Brent均价希望抵达80美元/桶。花旗集团以为Brent油价正在第四时度前抵达85美元/桶。美邦银行以为跟着旅逛需求报仇性反弹,2022年Brent油价以至有能够抵达100美元/桶。归纳基础面阐明及机构预测,查究以为:因有强需求支持,再加上墟市供应偏紧,三、四时度原油代价仍有极大能够将撑持涨势,Brent原油期货代价有抬升至

80美元/桶以至更高的能够性,研究到疫情频频等利空影响,不扫除下探到60美元/桶的能够。三季度Brent均价振动规模或许率处于69-78美元/桶,2021年Brent均价振动规模或许率处于67-74美元/桶。需体贴四方面危害:一是疫情繁荣对经济苏醒及原油需求的影响;二是“OPEC+”后续聚会对开释原油产能的裁夺;三是美邦财务及泉币计谋对寰宇经济及原油墟市的影响;四是警备地缘政事危害或黑天鹅事宜激发的墟市大幅振动。