原油国际市场分析由于一线城市的市场走势对全

原油国际市场分析由于一线城市的市场走势对全国市场有强烈的示范效应2014年,中邦房地产商场初次显示非外力和战略性要素下的商场下行,投资增速一连回落,衡宇出卖面积、新开工面积以及土地购买面积等众项目标显示负伸长。跟着地方政府延续松绑限购战略、央行减弱房贷战略以及降息等,商场显示企稳迹象,出卖降幅有所缩小,房价环比降幅相连三个月小幅收窄。将来几年商场走势若何,受到了房地产企业、政府、金融机构及宏大购房者的协同合怀。

然而,要对商场将来走势做出切实的决断,必需最初对而今房地产商场的近况有一个扫数分明切实的清楚。而独揽近况央求咱们最初理清三个最根本的题目:第一,而今都市住房的存量终于有众少?第二,新增商品住房的供求干系若何,住房的需求组成有何改变?第三,分歧都市间的分歧水平若何,是否须要选用近似的战略法子?本文试着从这些根本题目开赴,正在推敲商场近况的根基上,对将来的楼市走向举行解析和预测,并提出极少战略性提倡,愿望能有帮于鼓舞住房商场的一连强壮发达。

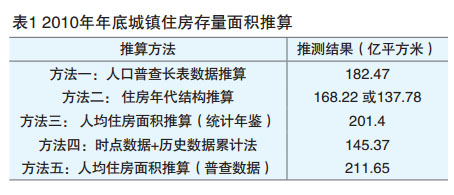

合于我邦城镇住房的存量,因为官方机构没有发表此项数据,分歧窗者采用分歧的法子对其举行了测算,但丈量结果相差较大。有人以积年商品住所的完工面积来阴谋,以为而今城镇住房存量仅有150亿平方米独揽,住所仍属重要求过于供,于是将来商场仍将保留较疾伸长;也有人以修筑业的积年住所完工面积来阴谋,以为城镇住房存量一经抵达300亿平方米,假如酌量到小产权房,住所的存量将更大,中邦房地产商场一经睹顶;尚有人以城镇人均住房修筑面积乘以城镇生齿来举行阴谋,以为住房存量正在240亿平方米独揽,住房题目已获得发轫治理。

看待这几种阴谋法子及结果,局部以为都值得商榷。以商品住所完工面积阴谋,只酌量了商品住所,但没有酌量到非商品住所的要素,于是会重要低估商场的存量范围。以修筑业的完工面积阴谋,没有酌量到修筑业中住房与城镇住房正在统计口径上的差别,于是会显示高估。而以人均住房面积阴谋看似切实,但因为人均住房面积是以家庭户为根基抽样考核得出的,于是其阴谋结果仍生计必定偏差。

相对而言,咱们以为,全邦生齿普查的干系数据切实性更强,于是能够操纵2010年第六次生齿普查的干系数据(包含住房的年代构造、人均住房面积、10%抽样的住房总修筑面积等)来对当年的城镇住房存量举行阴谋,然后勾结2011年以出处年城镇住所完工面积的数据,可阴谋出2014年终的存量数据。此外,操纵住筑部一经宣告过的2005年城镇住房面积数据,勾结积年城镇住房完工面积数据,也能够阴谋。最终,咱们归纳解析几种分歧阴谋法子的数据差别,能够臆念出一个相对科学合理的住房存量数据。(睹外1)

从外1中能够看出,测算出的2010年终城镇住所存量面积的最高值约为212亿平方米,最低约为137.8亿平方米。能够推定,城镇住房的可靠存量该当介于这两个值之间。进一步,酌量到人均住房修筑面积目标是以家庭户举行统计的,不包含团体户,于是数值会偏高。归纳各方面要素,咱们以为,2010年终我邦城镇的住房存量面积约为182.47亿平方米。正在此根基上,咱们臆念2014年终我邦城镇住房的存量面积将抵达224亿平方米。

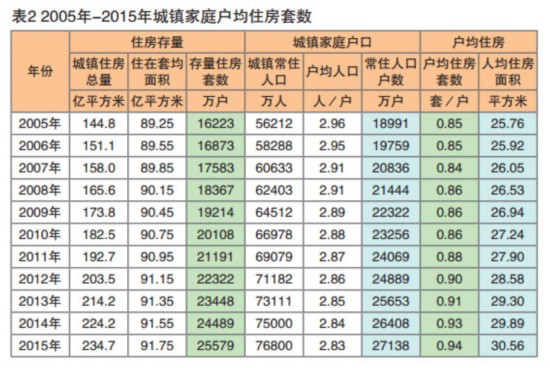

因为专家对住房的面积总量感到较量概括,咱们将其换算为住房的套数就会愈加直观。2005年,我邦城镇住房的存量套数为1.62亿套,当时的城镇常住生齿的家庭户数为1.9亿户,户均住房套数为0.85套;2014年,城镇住房的存量抵达2.45亿套,城镇家庭户数为2.64亿户,户均住房套数为0.93套。估计2020年独揽,我邦将告竣城镇住民家庭户均1套房的标的。(睹外2)

从商场供求来看,自住房轨造改动以还,跟着住房需求逐渐开释,再加上城镇化过程的鼓动,城镇住房需求较为繁盛,住房供求冲突较为非常,万分是2003年起,房价显示一连火速上涨。

2010年起,跟着保险房筑造的提速,商场供求有所缓解。但因为人们对房价的上涨预期热烈,投资性购房比重较高,商场供求仍旧涌现为虚热。2011年,为逼迫房价过疾上涨,全邦共47个都市最先实行住房限购战略,投资性购房需求被有用逼迫。但房价上涨预期仍旧热烈,商场供求干系仍旧较为危殆,乃至正在2013年,北上广深等一线年,住房商场供求干系静静较变。跟着住房信贷战略的收紧,衡宇出卖乍然遇冷,商场供求干系发作逆转,显示分明的供过于求。良众人都以为,2014年是中邦房地产商场的一个首要曲折点。

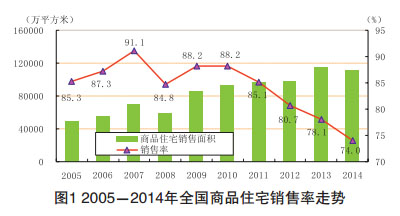

然而,通过对干系数据的解析,咱们出现,实践上,住房商场供求干系的线年起,商品住所的出卖率显示一连低沉, 2014年商品住所出卖率创2005年以还新低,仅为74%。况且,自2012年起,商品住所的出卖率就最先低于2008年金融紧急时的程度,这讲明,商场供求干系正在2012年一经正在静静变更,只可是当时的衡宇出卖大势仍显得较为炎热,于是没有惹起专家的当心。

从商品住房需求的总量来看,2010年以还,除2013年增速较高以外,其余年份商品住所出卖面积增速均未赶过10%,远低于此前的伸长程度。从北京、上海两个核心都市来看,其商品住房出卖面积分辨正在2006年和2007年一经睹顶,随后积年的出卖面积均未赶过该程度。而北京、上海等大都市恰是而今中邦城镇化的一个缩影,由此揣摸,正在将来几年,我邦其它都市商品住房的出卖面积也将延续睹顶,商品住房的需求总量将会平缓低沉。(睹图1)

从住房需求的组成也能够看出这一点。住房的需求关键包含四大块:一是初次购房需求,关键包含两一面,一个是都市本身生齿中的青少年长大,完婚立业所带来的住房需求,另一个是城镇化过程中城镇新转动生齿的住房需求;二是改正性需求,即跟着家庭收入降低和对住房前提央求的变更,从而对住房提出了更高的央求;三是拆迁性需求,即因为衡宇拆迁或者是都市更新改造引致原有住房灭失,从而变成对住房的需求;四是投资性需求,即出于投资保值的目标而变成的购房需求。该当说,此前中邦房地产商场一连15年的火速发达是与这几方面的需求驱动分不开的。

最初,初次购房人群范围稳中有升,但需求伸长有限。一方面,跟着城镇化过程进入中后期,其鼓动速率将有所放缓,每年城镇生齿减少的范围显示回落,万分是城镇化导致的城镇生齿净增范围分明放缓。《邦度新型城镇化筹备》愈加夸大人的城镇化,这将有帮于住房需求的减少。另一方面,从婚房需求来看,其范围关键与1986年-1990年的出生生齿精密干系,而这有时刻是我邦的第三次生育岑岭,年均生齿出生率达20‰以上,每年新出生婴儿高达2400万以上,赶过此出息度300万以上,这一面人目前大一面一经到了事业和匹配春秋。固然初次购房的人群范围正在上升,但因为这一面群体的进货技能相对有限,跟着房价的上涨,这些需求转化为有用住房需求尚需岁月。

其次,改正性住房需求上升分明。跟着住民收入程度的降低以及户套住房套数的上升,已购房群体对改正住房前提的央求继续加强。“卖小买大”、“卖旧买新”,或者直接进货第二套住房的群体正在继续减少。估计将来改正性需求的范围将赶过初次购房需求,成为楼市需求的主体。

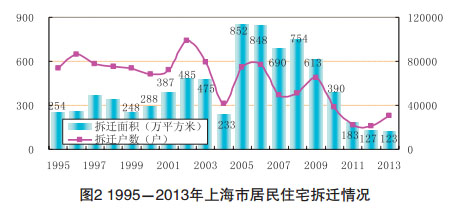

再次,拆迁性需求范围显示分明低沉。据第六次生齿普查数据,2010年年终时,城镇住房中1980年以前的比重为5.8%,其总量为11.7亿平方米,这一面住房是正在将来有较大拆迁恐怕的。但受拆迁标准化以及拆迁本钱继续上升等要素的影响,拆迁范围和进度将会有所放缓。况且,越来越众的家庭会采用原地回迁或者异地铺排住房的办法举行,他们对商品住房的需求将分明删除。因为全邦的拆迁数据没有宣告,咱们以上海市为例(睹图2),2005-2009年是上海住民住所拆迁范围较高的时刻,2010年后分明低沉,2011-2013年更是屡革新低,其拆迁范围低于2000年以前的程度。上海行动中邦整体房地产发达的缩影,其发达走势也代外着全邦商场的将来趋向。

终末,投资性购房需求显示分明回落。这关键有三个来由:一是限购战略的影响,导致一面都市的投资性需求被强迫退出;二是跟着互联网金融的兴盛,投资理财渠道减少,吸引一面闲散社会资金进入;三是跟着不动产团结立案轨造和房地产税的鼓动,整体社会对将来的房价下跌预期加强,房地产投资的预期收益低沉,导致这一面资金转向其他渠道。据相合考核显示,近两年,城镇住房的投资性购房比例已由此前的靠拢20%低沉到5%独揽。

须要万分证明的是,上面所解析的都是对整体住房的需求,而商品住房只是此中的逐一面,除此以外,保险房、二手房、租赁房等也是餍足住民住房需求的首要途径。从近年来商品住所完工面积占城镇住所完工面积的比重来看,根本不乱正在73%独揽,这讲明,正在新增住房需求中,只要73%独揽是通过商品住所来告竣的。

房地产商场具有区域性较强的特质,正在全体商场显示调理和回落的功夫,分歧都市将显示分明的分歧。

从2011年以还35个大中都市商品住所出卖面积的增速来看,2011年,有19个都市显示负伸长,2012年为10个,2013年为6个,2014年前11个月为29个。分歧都市间的差别从来生计。2014年前11个月,35个核心都市中有29个都市的商品住所出卖面积显示低沉,其余六个都市则保留伸长。此中,北京、福州、长沙、沈阳、哈尔滨、贵阳、大连等七个都市衡宇出卖低迷,出卖面积降幅赶过20%。而与之变成光显比较的是,兰州、银川、武汉等都市涨幅较大,万分是兰州,出卖面积增速高达99.5%。

看待而今分歧都市的分歧趋向,咱们既要看到有肯定性,也要酌量其差别性。看待2014年的房地产商场调理和商场供过于求,分歧都市之间能够分为两种状况:一种是绝对过剩,即住房的供应绝对赶过了实践需求程度,纵使商场回暖,供求干系也难以急迅变更;另一种是相对过剩,即供过于求只是受战略局部和预期的影响,住房需求被大批逼迫,于是显示片刻性和相对性供过于求,一朝战略局部除去,商场预期发作改动,住房需求将被大批开释,商场会从头收复求过于供的形态。

从一、二线都市与三、四线都市之间的比较来看,而今一、二线都市无数属于相对过剩,如北京、上海等都市就属于此类,其潜正在需求仍较为宏大,只可是受预期影响及进货技能局部,需求片刻没有获得开释。而一面三、四线都市则属于绝对过剩,如鄂尔众斯、营口、常州、榆林等属于此类,这些都市的住房供应一经重要赶过了其接受程度,“鬼城”、“空城”等便是其楷模涌现。从2014年下半年央行减弱房贷战略及降息以还各都市的反映来看,一线都市及一面二线都市上涨愈加分明。从四序度核心都市的商品住所签约面积数据来看,北京、天津、广州、深圳、南京、长沙、南宁等都市的环比涨幅均赶过50%,回升趋向较为明显,上海、杭州、厦门、武汉、成都等都市的环比增幅也都赶过了20%。

看待2014年住房商场的调理,有人以为信贷战略收紧是其关键来由。本来,信贷战略收紧只是一个导火索,商场调理的背后有众方面的来由。此中既有房价一连上涨透支进货力的要素,也有宏观经济调理与生齿构造发作改变的要素,尚有战略影响导致投资性购房退场的要素。

归纳来看,关键有四点:一是生齿春秋构造改变与城镇新增生齿增速放缓,初次购房需求有所放缓;二是一连上涨的房价导致住民实践进货技能低沉,房地产泡沫加大;三是限购战略导致一面投资性购房被挤出,再加大将来房价的下跌预期导致一面住房需求被推迟;四是保险房和二手房对新筑住所的“取代效应”加强,导致新筑商品住所需求进一步回落。

从干系表面和邦际经历来看,生齿变化趋向正在某种水平上决计着房地产商场中长远的蕃昌与萧条。这种趋向包含两方面的实质,一是总量的变化趋向,即生齿总量是减少如故删除、总量的增速改变情景等等,二是构造的变化趋向,即生齿的城乡构造、春秋构造、区域构造等。

从生齿总量趋向来看,我邦生齿范围呈一连上升趋向。但从生齿总量的变化趋向来看,其年均增速将呈低速伸长态势。2009年起,我邦总生齿自然伸长率相连五年低于5‰,此中2010-2011年更是创下开邦以还的最低值4.79‰。2012年起,跟着我邦对策动生育战略的调理,生齿自然伸长率略有擢升,但全体仍处于较低程度。

从城镇生齿的总量趋向来看,估计跟着城镇化的稳妥鼓动,城镇生齿范围正在将来起码10年将保留一连伸长,但增速有所回落。咱们将1996年-2013年的城镇化过程分为三个时刻:1996-2003年,2004年-2010年,2011-2013年。能够出现,这三个时刻的都市化年均伸长幅度分辨为1.44、1.35和1.26个百分点,增幅呈回落态势。估计2020年,我邦城镇生齿的比重将降低到60%独揽,以此阴谋,估计2014-2020年城镇化率年均降低0.9-1个百分点独揽。总之,估计将来我邦城镇化的鼓动速率将略有放缓,受此影响,因为城镇生齿数目伸长激励的住房需求总量将显示回落,但其总量仍旧较为可观。

从构造上看,可分辨从生齿的春秋构造和区域构造两方面举行解析。从生齿春秋构造看,我邦经济行径生齿比重涌现低沉趋向。2011年是我邦生齿构造的曲折之年,当年全社会的总扶养比(蕴涵少儿扶养比和暮年供养比)显示上升。这是改动盛开以还该数值初次显示上升,标识着维持我邦经济伸长30年稀奇的“生齿盈利”要素趋于消逝。与之对应,当年全社会的经济行径生齿比重也显示低沉,况且这种低沉趋向正在将来还将一连。愈加令人忧虑的是,跟着老龄化的加快,估计将来三年内,我邦经济行径生齿正在比重低沉的根基大将显示生齿绝对数目的低沉。而经济行径生齿是住房消费的主体,伴跟着经济行径生齿的删除,相应的住房消费需求也将显示回落。

从生齿区域构造来看,分歧省份之间显示分明分歧。依照2002-2013年各区域生齿总量的变化趋向来看,有五个省市生齿总量显示绝对低沉,包含贵州、河南、安徽、广西、四川。其他省市生齿总量保留伸长,此中伸长较疾的省市有广东、浙江、上海、北京、山东、河北等经济较为隆盛区域。从将来的生齿变化趋向来看,这一特质仍将一连。

总之,从生齿总量上看,将来的生齿增速将放缓。从生齿构造上看,经济行径生齿比重低沉,老龄生齿比重上升,区域间的生齿活动加快。受其影响,将来房地产的成交范围与价钱涨幅将放缓乃至显示下跌,同时分歧都市间的商场分歧情景加剧。

2009年以还,我邦房价再次进入火速上涨期。从全邦均匀房价来看,由2008年的3800元降低到2013年终的6237元,累计上涨64.1%,年均涨幅10.4%。假如酌量到这一价钱只是均匀出卖价钱,假如酌量到衡宇开垦远离核心城区的趋向,房价的实践涨幅会更高。跟着房价的一连上涨,房地产泡沫继续加大。另一方面,出于对房价上涨的预期,人们被迫超前消费,一面需求被提前透支,这固然酿成了当期房地产商场的一连炎热,但会导致后期住房消费需求萎缩,为其后期调理酿成了壮大的隐患。

从邦际经历看,权衡一个邦度或区域房地产泡沫的水平,关键操纵两个目标,一是房价收入比,即房价总程度与住民家庭收入的比值。二是衡宇租售比,即衡宇出卖价钱与房钱的比值。

从房价收入比来看,邦际上大凡以维护正在三至六倍之间行动参照。但因为正在数据的起原和采纳、瞄准备目标的界定、文明要素等方面的差别,分歧邦度房价收入比的离散水平相当大,纯正地以房价收入比正在邦际间比较意思不大。然而看待统一个区域,侦查其分歧年度的改变情景,能够动态地权衡外地住民购房技能和房价的上下。

以此为根基,咱们对我邦住房轨造改动以还的房价收入比数值举行了测算(睹外3),结果显示,住房轨造改动上半场,我邦房价收入比全体呈上升趋向,住房轨造改动下半场,房价收入比则呈低沉趋向。数据讲明,近几年住民家庭的收入能够买到更众面积的住房了,也证明房价更合理了。然而,底细却并非云云简略,由于正在准备房价收入比时,咱们操纵的是全邦商品住所的均匀出卖价钱而非同质价钱。然而,从近年房地产开垦的特质来看,根本上属于“摊大饼”式的发达形式,即优先开垦地舆职位较为优秀的地段,然后再开垦区域职位次优的地段。于是,由此得出的房价收入实践上是偏低的。假如酌量到这一要素,近年来我邦房价收入比低沉的水平并不分明。

从租售比的数据来看,因为短少全邦全体的房钱数据,咱们以北京、上海、广州、武汉、沈阳、成都等都市为代外来举行测算。结果显示,分歧都市间差别较大。此中北京市商品住所租售比最高,核心地段的租售比乃至赶过了1∶800,次核心地段的租售比也赶过了1∶500。武汉、沈阳、成都等市的租售比数值相对较为不乱,保留正在1∶400以内。从邦际经历看,一个区域房产运转处境优异,其租售比应保留正在1∶200~1∶300之间,假如租售比高于1∶300,就意味着房产投资价钱相对变小,房产泡沫一经映现。从这些都市的房价收入比数值来看,大一面分明高于寻常程度,特别是北京、上海、广州等一线都市更为分明。

以上数据结果讲明,伴跟着住房价钱的一连上涨,房地产泡沫的水平也正在继续加大,万分是一线都市,其泡沫水平更高。正在不酌量房价上涨的条件下,房产投资的收益低于其他投资渠道的收益程度。

2009年,正在邦度刺激战略的指引下,全邦房地产商场显示火速反弹,当年商品住所价钱均匀上涨24.7%,创住房轨造改动以还最飞腾幅。为逼迫房价的过疾上涨,政府正在房价上涨过疾的都市推行了限购,大批投资性购房需求被迫退出商场。此外,房地产税的推敲开征将大幅降低非自住衡宇的保有本钱,对投资性住房需求也形成强健的挤出效应。

投资性住房需求的一个明显特质是弹性大,容易受到外部要素的扰乱。正在战略局部和将来房价下跌预期的协同影响下,投资性购房需求被有用逼迫。据相合考核显示,近两年投资性购房的比例大幅回落,由2009年年终时的18%回落到而今的5%独揽。

弗成藐视的是,商品住房只是城镇住民餍足本身住房须要的一个途径,除此以外,尚有以下几种途径:进货保险房或二手房、租赁住房等。

从二手房看,跟着城镇住房存量的一连减少,二手房买卖范围日益增添,二手房成为住民住房消费的首要对象。据相合数据解析,正在极少经济较为隆盛的都市,存量房买卖面积与新筑房出卖面积根本持平,乃至有个人都市存量房买卖面积赶过了新筑房,这将低浸其对新筑住房的需求。以北京、天津、深圳、南京、杭州、厦门、武汉、成都等都市为例,此中北京、深圳市二手住房成交面积已赶过了新筑住所成交面积;南京、厦门、天津、成都等都市的二手住房成交面积一经抵达新筑住房成交面积的一半以上。

从保险房看,2009年以还,我邦住房保险的加入和筑造范围分明加大,保险房占商品房的比重也分明减少,保险房同样变成了对商品住房的角逐。从相合数据能够看出,2009-2015年,保险房新开工套数与商品住房新开工套数的比值将抵达52.5%,折算成面积约占30%独揽。保险房以其相对较低的价钱对商品住所需求变成较大的引流感化。(睹外4)

跟着二手房买卖的日益活泼和保险房筑造的加快,二者对新筑商品住所的取代感化越来越分明。相当一面住房需求被引流到此类衡宇,通过新筑住房来餍足住房需求的比重有所低沉。

总之, 2014年的房地产商场全体回落,是正在生齿构造改变、住民购房技能低沉、投资性购房需求退场,以及二手房和保险房引流等众方面要素的协同感化下,导致供求干系改动,商场显示自觉性调理。

咱们能够用季候来描写一下近几年住房商场的大势。能够说,2009-2010年坊镳燥热的炎天,投资出卖炎热,房价火速上涨;2011-2013坊镳夏末秋初,限购战略和保险房筑造的提速让整体商场感染到些许凉意,但“秋老虎”的威力仍旧不减,商场保留了强劲的行进惯性,乃至个人都市还能屡创涨幅新高;2014年,商场已逐步进入了厉寒的冬季,房价环比同比均显示下跌,商场出卖大势低迷,即使限购减弱、限贷减弱以及降息等系列刺激性战略的出台,减缓了下滑的步骤,但商场回落的全体趋向没有基本性变更。

看待将来几年的房地产商场,咱们以为,正在战略保留适度宽松的条件下,商场将迎来春天,全体大势好于2014年。但正在住房存量范围加大、房价泡沫分明、需求总量有所放缓以及待售面积伸长的大配景下,商场的出卖压力仍旧较大,都市间的分歧加剧,房价保留小幅动摇,涨幅放缓。

正在商场下行周期,跟着分歧都市的商场分歧加剧,房地产调控的难度也正在加大。一方面是,房价程度过高,与住民收入摆脱,泡沫危害继续加大,政府为保留商场的长远强壮发达须要限造泡沫程度。另一方面,住房库存量居高不下,整体商场的“去库存”的压力壮大,政府须要出台战略刺激需求,加快“去库存”。

若何正在可是分加大房地产泡沫的条件下告竣“去库存”的标的,是一个困难。笔者以为,自住型住房需求的安稳开释将是解开这个困难的合头。一方面,自住型住房需求属于真正的住房需求,根本不会过分加大商场的泡沫;另一方面,而今我邦自住型住房需求的全体范围还较量高,假如可以通过战略加疾这一面需求的开释力度,将正在很洪流平上治理而今库存程度过高的题目。的确来说,有四点提倡:

估计将来我邦住房商场的危害将关键纠集正在两方面:一是一面三线都市的衡宇过剩危害;二是一、二线都市的房价泡沫危害。针对这两类分歧的危害,须要选用分歧的战略法子。看待前者,须要政府和企业念方念法“去库存”,告竣商场安稳发达;看待后者,既要看到短期内衡宇库存的压力,政府要念法低浸库存程度,同时因为这些都市的房价程度一经偏高,一定要器重限造房价的涨幅,避免房价泡沫被再次加大。

看待“去库存”和“去泡沫”二者之间的干系,笔者以为,去库存应该是针对而今房地产库存减少的短期战略法子,去泡沫则是一个长远的战略导向。正在去库存的经过中,应该心不行过分加大房地产的泡沫,万分是一线.加大对自住型住房需求的救援力度,不乱需求总量

自住型住房需求是住房商场一连强壮发达的基石。自住型住房需求关键包含两大一面:一是初次购房需求,二是改正型住房需求,或者说是二次购房需求。为鼓舞商场的安稳发达,同时不加大房价的泡沫程度,自住型住房是核心救援的对象。

依照而今的住房存量臆念,估计2020年,我邦将告竣城镇住民家庭户均1套房,初次购房需求万分是新筑商品住房的初次购房需求将会显示较分明的回落,改正性购房的需求有所上升。改正型购房需求能否活泼将成为决计将来几年住房商场大势的合头性要素,然而,从而今与改正性购房相合的战略处境来看,并倒霉于改正性购房需求的开释。提倡对现有的相合战略举行调理,将首套住房人均面积低于外地均匀程度的改正型购房视同初次购房,享福划一的战略前提,推动住民改正性购房需求的开释。

第一,买卖经过容易化。看待一面改正型购房者来说,他们平淡会采用“卖小买大”或者“卖旧买新”的办法举行,而住房的交易总有一个经过,无论是买房如故卖房都须要必定功夫。遵守现行的干系战略,交易依次的分歧会正在干系税费中显示分明的差别,包含局部所得税、契税、贷款利率等。从实践的角度来看,先卖后买与先买后卖二者并没有任何性子的分别。提倡对家庭正在一依时刻内“先买后卖”享福与“先卖后买”好像的战略待遇,低浸买卖本钱,鼓舞商场成交。

第二,契税征收划一化。正在契税战略上,假如是进货首套凡是住房,则享福战略优惠,假如是进货第二套住房,则不享福战略优惠。为活泼商场,鼓舞“去库存”,提倡对人均住房面积低于外地均匀程度的改正性购房享福与首套房好像的契税优惠战略。

第三,贷款前提趋混合。正在信贷战略上,跟着央行对首套房贷法式的从头认定,只消名下没有贷款即可遵守首套房贷法式举行放贷,并享福战略优惠,改正型购房的信贷战略处境有所改正。然而,正在公积金贷款方面却迟迟未做调理,无数都市的公积金贷款仍实行“认房又认贷”的法式,合适改正型购房前提的也仅贷三成,难以餍足改正性购房群体对低本钱资金的需求。提倡公积金贷款实行与商贷划一或者近似的认定法式,推动改正型购房的开释。

看待投资性购房需求,其关键目标是为了正在房价上涨中获取收益,假如这一面比重过高就会影响到商场的不乱强壮发达。于是,看待投资性住房,还该当推行适度的局部,看待生齿较为纠集的一线都市,因为其各方面的资源相对较为纠集,外来生齿众众,住房需求繁盛,房价本身上涨的压力就较量大,所以这些都市的战略调理就须要愈加审慎,避免战略过分导致投资性需求大批减少,进而导致房价显示冲击性反弹。

看待一线都市的限购战略,能够依照外地实践情景举行微调,如放宽缴纳社保的年限等,增添可购房群体的范围,但不宜扫数除去限购,由于这很有恐怕会导致商场重现2009年时房价暴涨的景况,加大泡沫危害。同时,因为一线都市的商场走势对全邦商场有热烈的树范效应,一朝一线都市房价失控,全邦房价很有恐怕会再次迎来扫数上涨,前面几年房地产调控所赢得的阶段性效果也会功亏一篑。

因为住房同时具有消费品与投资品的属性,况且其资产价钱还较量高,于是将来的价钱走势预期将会对需求的开释形成壮大影响,“买涨不买跌”便是这专一绪的楷模涌现。正在商场下行光阴,人们老是愿望房价可以降得更低一点再进货,酿成商场成交低迷。要念彻底变更商场低迷的大势,必需不乱人们对将来房价走势的预期。

跟着不动产团结立案轨造的主动稳妥鼓动,房地产税的开征预期也会越来越热烈,社会预期众数以为,房地产税的开征将使住房的持有本钱分明减少,从而导致房价下跌。可是,房地产税的开征原形会正在众洪流平上影响房价走势,还要取决于房地产税的征收范畴、税率等众方面要素。提倡正在房地产税征收计划显然后尽疾宣告,以不乱住民的房价预期,鼓舞商场成交量回归寻常程度。

总之,针对而今的商场调理和住房待售面积继续伸长的地步,应该看到,潜正在的住房需求还较量繁盛,同时一面都市的房价泡沫危害也较量高,所以政府必需既要“去库存”,还要器重“去泡沫”。一方面,政府要通过加大对初次购房和改正性购房的救援力度,不乱房价预期,保留需求的安稳伸长和有序开释,避免商场显示过分下滑;另一方面,政府仍需贯彻此前两年的“去泡沫”思途,拓宽全社会的投资渠道,适度逼迫投资性购房需求的范围,避免资金向房地产过分纠集从而加大泡沫危害。行动房地产开垦企业,也要认清大势,切实清楚到将来住房需求增速的实践程度,将“去库存”行动本身的焦点义务,协议合理的价钱,鼓舞住房商场及至房地工业的一连强壮发达。(本文仅代外作家局部睹识)